교보증권이 28일 하나머티리얼즈에 대해 중국 봉쇄로 인한 부품 공급 지연 우려로 일부 고객사가 재고를 일정 수준 이상으로 쌓았다며 목표주가를 기존 7만2000원에서 5만4000원으로 25% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

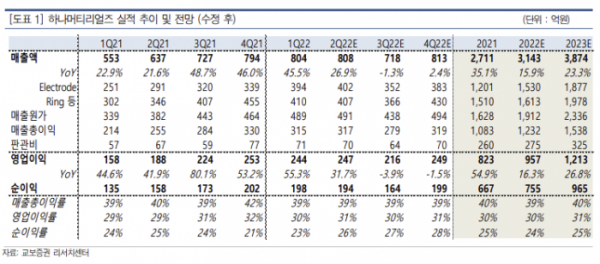

김민철 교보증권 연구원은 “올해 2분기 매출액은 전년 동기 대비 26.9% 성장한 808억원, 영업이익은 같은 기간 31.7% 성장한 247억 원으로 추정치보다 각각 5.9%, 5.8% 하회했다”며 “일부 고객사의 재고조정 때문으로 파악된다”고 분석했다.

김민철 연구원은 “중국 현지에 법인을 두고 있는 고객사가 중국 봉쇄로 인한 부품 공급 지연을 염려해 재고를 일정 수준 이상으로 쌓았기 때문”이라며 “중국 봉쇄 리스크가 완화된 6월부터 재고조정이 시작됐고 3분기까지 진행될 것”이라고 전망했다.

김 연구원은 “올해 매출액은 3143억 원, 영업이익은 957억 원으로 각각 지난해 같은 기간보다 15.9%, 16.3% 성장할 것”이라며 “4분기부터는 정상 출하가 가능할 것이고 북미 고객사의 이원화 정책에 따른 Si제품의 출하물량 증가, 하이브리드 SiC를 포함한 SiC의 성장, 최종 고객사 확대에 따른 물량증가 등에 의한 성장은 유효하기 때문”이라고 평가했다.

그는 “글로벌 경기 침체 우려에 따라 국내 식각장비 부품업체의 주가 하락으로 동종업체 평균 PER이 14.1배에서 11.3배로 낮아진 것에 기인해 타겟 PER을 조정한다”면서도 “Si 및 SiC 부품 모두 양산이 가능해 식각장비 고성능화에 따른 안정적인 수혜가 전망된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)