대한항공이 2분기에도 화물이 이끈 ‘깜짝 실적’을 이어간 가운데, 하반기 운임 향방은 중국 항공사와 국제선 여객기의 벨리 카고(화물칸) 확대 여부에 따라 영향을 받을 것으로 전망됐다.

배기연 메리츠증권 연구원은 5일 “대한항공의 2분기 매출액은 지난해 같은 기간보다 70.8% 증가한 3조3324억 원, 영업이익은 273.7% 급증한 7359억 원을 기록했다”며 “글로벌 화물 인덱스 하락에도 제한된 공급과 고수요 상황이 지속되며 화물 일드(운임)는 전 분기 대비 소폭 상승했다”고 설명했다.

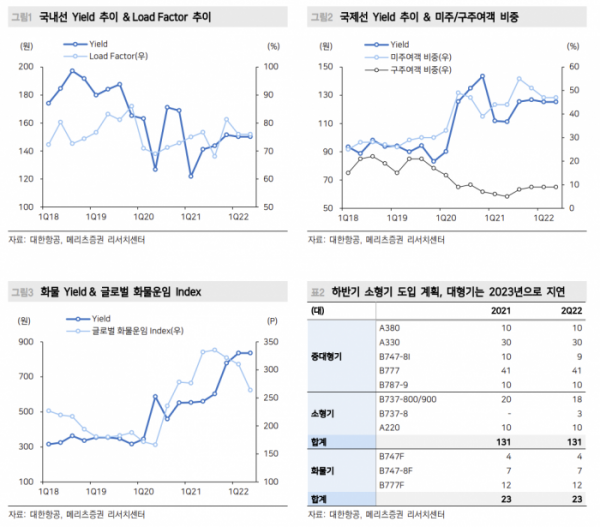

배 연구원은 “국내선 여객 매출액은 1311억 원으로 코로나19 전 수준을 회복했고, 탑승률은 역사상 최고치를 경신했다”며 “국제선 여객 매출액은 7431억 원으로 2019년 2분기의 41% 수준이다. 무리한 공급 확대보다는 국제선 여객 수요에 맞춰 운항을 확대하려는 전략을 택했다”고 말했다.

이어 그는 “화물 운임이 856.5원을 기록하며 최고치를 다시 한번 경신했고, 2분기 실적 서프라이즈의 이유”라며 “아시아태평양 지역의 수요가 유지되며 운임 상승세를 견인했다”고 말했다.

그러면서 “하반기 화물 운임의 향방은 중국 항공사들의 운영기재 확충 여부, 국제선 여객기의 벨리 카고 확대 여부에 따라 영향을 받을 것”이라고 내다봤다.

배 연구원은 “중국은 하늘길에 대한 평시 수준만큼의 개방을 유보하고 있다”며 “하반기 국제선 여객기 증편이 미주ㆍ구주가 아닌 동남아 지역 위주로 진행된다면 아시아태평양 지역의 항공화물 공급에 미치는 영향은 제한적”이라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)