(한국투자증권)

김진우 한국투자증권 연구원은 12일 “매출액은 7381억 원(전년동기대비 38%)으로 컨센서스를 15% 상회하고 영업이익은 82억원으로(전년동기대비 538%, OPM 1.1%) 컨센서스보다 52% 높을 전망”이라며 “매출액은 판매량 증가와 우호적 환율에 힘입어 사상 처음으로 분기 매출 7000억 원 돌파가 유력하다”고 분석했다. 이어 “영업이익은 물류비 부담이 정점을 찍고 내려오면서 3개 분기 만에 흑자전환이 예상된다”고 내다봤다. 목표주가 1만 원을 유지했다.

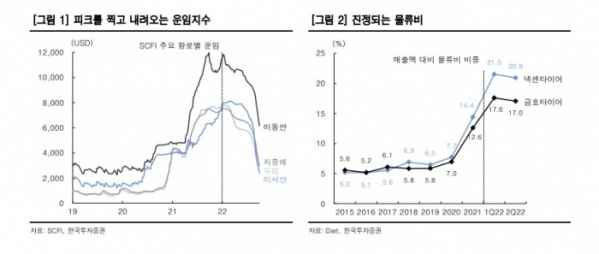

김 연구원은 “물류비 정상화는 4분기부터 더욱 본격화 된다”며 “운임지수는 1분기에 이미 정점을 찍고 하락 중이나 넥센타이어에 적용되는 운임은 시차를 두고 8월부터 하락을 시작했다”고 진단했다. 이어 “9월부터는 기존 고점 대비 약 30% 낮은 운임의 운송 계약이 반영되고 있으며 4분기에는 이 추세가 더 가속화 될 전망”이라고 예상했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)