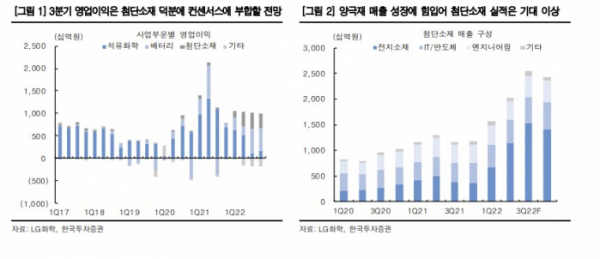

최고운 한국투자증권 연구원은 13일 “매출액은 전분기대비 22% 증가한 14조9000억 원, 영업이익은 5% 감소한 8370억 원으로 추정된다. 영업이익은 컨센서스보다 3% 못 미치는 수준”이라며 “사업 부문별로 보면 이미 잠정실적을 발표한 LG에너지솔루션이 5219억 원으로 예상을 상회했고, 마찬가지로 양극재 매출 성장에 힘입어 첨단소재가 3800억 원을 기록하며 사상 최대실적 경신을 이어갈 것”이라고 분석했다. 투자의견은 ‘매수’를 유지했고, 목표주가를 기존 74만 원에서 82만 원으로 상향 조정했다.

최 연구원은 “전 세계적으로 경기침체에 대한 우려가 커지는 가운데 LG화학 역시 1분기를 피크로 이익이 줄어들고 있고 특히 화학 부문의 영업이익률은 2%로 낮아질 전망”이라며 “하지만 화학산업이 최악의 부진에 빠졌기 때문에 반대로 신사업 중심의 체질 개선은 더욱 의미가 커졌다”고 진단했다.

이어 “올해는 처음으로 배터리와 첨단소재 영업이익 비중이 절반을 뛰어넘게 된다. 배터리 소재 실적은 구조적인 수요 증가와 증설 효과에 힘입어 경기 사이클을 뚫고 우상향할 전망”이라며 “표면적인 전사 영업이익의 감소를 우려하기보단 이익의 질이 차별화되고 있음에 주목해야 한다”고 분석했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)