(출처=DB금융투자)

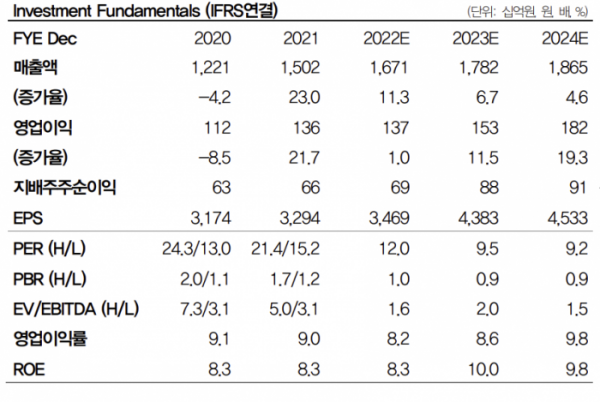

DB금융투자는 13일 이노션에 대해 상반기 대비 실적이 개선세로 돌아섰다면서 투자의견 '매수'를 유지한다고 밝혔다. 다만 연간 영업이익 전망치를 하향 조정함에 따라 목표주가는 기존 7만5000원에서 6만3000원으로 낮췄다.

신은정 DB금융투자 연구원은 "이노션의 3분기 매출총이익은 1867억 원, 영업이익 391억 원으로 시장 예상치에 부합하는 실적이 예상된다"며 "상반기 신차 마케팅 지연과 러시아-우크라이나 전쟁 등 외부 변수로 부진했던 실적이 3분기부터는 확실히 개선되고 있는 것으로 판단된다"고 말했다.

신 연구원은 "4분기에도 기대 요소가 많다. 국내외 제네시스 대행 물량 추가와 더불어 해외 산타페, 셀토스 F/L(페이스리프트), 아이오닉6, 니로 등 신차 대행이 예정돼 있다"며 "11월 예정된 카타르 월드컵 또한 매체 대행과 BTL(Below The Line·대면 홍보) 등 물량 확대 수혜로 이어질 것으로 전망돼 긍정적"이라고 평가했다.

그는 "다만 상반기 인력과 자회사 지분 인수 등 비용 증가에 따라 올해와 내년 영업이익 전망치를 각각 6.1%, 11.6% 하향 조정해 목표주가를 6만3000원으로 하향한다"고 했다.

다만 "최근 12개월 주가수익률이 -30%로 실적 부진에 대한 우려는 상당 부분 주가에 반영된 것으로 보인다"며 "현재 주가는 역사적으로도 최저평가 구간이고, 상반기 대비 실적도 개선세로 돌아선 것으로 판단한다. 투자의견 '매수'를 유지한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)