다올투자증권이 현대위아에 대해 3분기 호실적에 이어 올해 연말을 기점으로 지속적인 멀티플 상향 가능성이 높다고 분석했다. 투자의견은 ‘강력 매수’로 상향했고, 목표주가는 10만 원으로 유지했다.

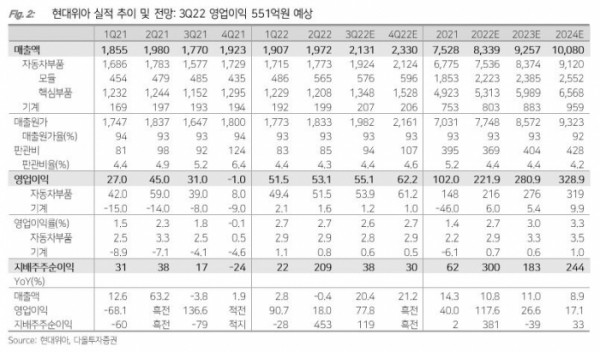

21일 유지웅 다올투자증권 연구원은 “3분기 매출액은 지난해 같은 기간보다 20.4% 늘어난 2조1300억 원을 기록했다”며 “부품과 기계가 (매출액은) 각각 1조9200억 원과 2070억 원, 영업이익은 각각 539억 원과 12억 원으로 기대한다”고 했다.

유 연구원은 “3분기 특징은 임금 및 단체협약(임단협) 합의안 도출에 따른 일회성 인건비 비용 발생분에 대해 약 221억 원가량 반영했으며, 4분기에도 약 142억 원 추가 배분이 반영될 것”으로 전망했다.

그러면서 “일회성 반영분을 제외하면 3분기 영업이익은 772억 원으로 추정한다”며 “원·달러 환율효과가 약 80억 원 이상 발생한 것으로 추정돼 이를 제외하더라도 2분기 대비 현격한 마진 개선 흐름을 시사한다”고 봤다.

유 연구원은 “3분기를 기점으로 구조적 증익에 대한 가능성을 재확인할 수 있다“며 ”특히 4륜 시스템의 매출 급증 및 등속조인트의 전기차 고객사 다변화로 이익에 대한 눈높이가 상승했다고 했다.

이어 “3분기 핵심부품 매출액은 1조3500억 원으로 예상되며, 내년 연간 매출은 5억 9900억으로 올해보다 13% 늘어난 고성장을 기대한다”고 덧붙였다.

유 연구원은 “SUV/4륜 시스템 탑재율이 증가하고, 국내·멕시코 완성차 생산량의 회복으로 내년에 전반적으로 뚜렷한 이익 모멘텀이 기대되며, 이후부터는 특수사업의 신규수주분 매출인식이 시작되며 전사 이익의 고성장 국면 본격화를 기대한다”고 했다.

그는 “현대위아가 진행 중인 E-GMP용 냉매/냉각수 통합모듈 수주건 이후부터는 제네시스 EV 등 미국전용 라인업에도 추가 통합모듈 수주에 참여할 가능성이 있다”며 “멕시코 공장 내 E-GMP 라인업 확대 생산 등 다양한 모멘텀이 기대되고 있어 올해 연말을 기점으로 지속적인 멀티플 상향에 대한 근거가 확대된다”고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)