대신증권이 호텔신라가 따이공(보따리상)에 대한 의존도를 낮추는 것이 관건이라고 분석했다. 투자의견은 ‘매수’ 목표주가는 9만 원으로 유지했다.

31일 유정현 대신증권 연구원은 “3분기 매출액과 영업이익은 각각 1조3618억 원, 266억 원을 기록했다”고 했다.

그러면서 “TR(면세) 부문 매출액은 여름 성수기 진입에 따라 내국인 아웃바운드(관광 출국) 증가 및 7월 이후 코로나 정책 완화로 해외 입국객 수 증가, 하이난 셧다운으로 국내 면세점으로 수요 이전으로 지난해 같은 기간보다 40% 증가했다”고 했다.

유 연구원은 “그러나 영업이익은 6억 원으로 매우 부진”하다며 “이는 시장 지배력 강화를 위한 할인 등 마케팅 관련 비용이 증가했고, 고환율로 내국인 대상으로 한 고강도 프로모션도 한몫한 것으로 파악한다”고 분석했다.

그는 “공항점은 출입국자 증가로 매출이 99% 증가했지만, 앞서 언급한 대로 환율로 인해 내국인 객단가 하락으로 수익성 회복이 나타나지 않았다”며 “호텔·레저 부문은 매출액과 영업이익이 지난해보다 각각 48%, 2789% 오른 1641억 원, 260억 원을 기록했다”고 했다.

그러면서 “여름휴가 성수기 진입에 따라 내국인 투숙객이 증가했고, 코로나 규제 완화로 출장 수요 증가하며 큰 폭으로 손익 개선을 했다”고 봤다.

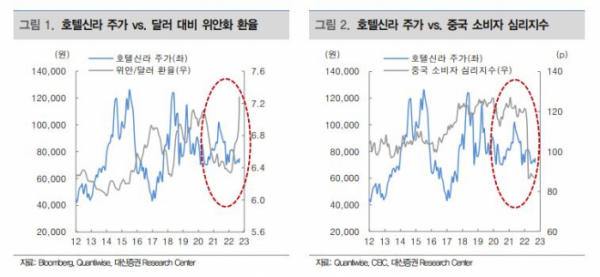

유 연구원은 “국내 입국자 수가 크게 증가하고 있지만 면세점의 주 수익원인 따이공 매출과 수익이 회복되지 않고, 고환율로 내국인 대상의 공격적인 마케팅이 진행 중인 점이 당분간 실적 회복에 걸림돌”이라면서 “내년 1분기를 지나면서 환율 안정과 본격적인 해외 소비 증가로 실적이 완만히 개선될 것으로 전망한다”고 했다.

이어 “향후 중국 보따리상들에 대한 의존도를 낮추며 TR의 구조적인 성장 시스템을 만드는 것이 관건”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)