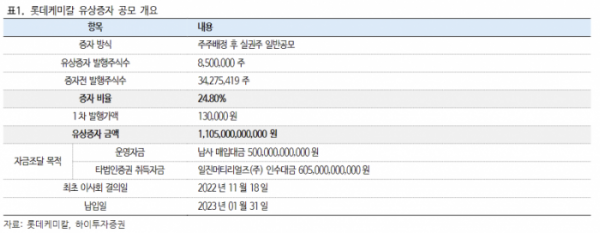

하이투자증권은 21일 롯데케미칼에 대해 1조1000억 원의 유상증자와 내년 이익 추정치 하향에 따라 목표주가를 기존 29만 원에서 21만 원으로 낮춘다고 밝혔다. 투자의견은 '매수'를 유지했다.

전유진 하이투자증권 연구원은 "이번 유상증자 목적은 일진머티리얼즈 인수를 통한 신규 사업 확대와 중장기 성장동력 확보 측면보다는 본업에서의 이익 창출력 약화와 대규모 인수합병, 계열사 자금 지원 등으로 재정 부담이 높아짐에 따른 불가피한 결정으로 보는 것이 더욱 타당하다"고 말했다.

전 연구원은 "글로벌 수요 둔화와 대규모 증설 유입으로 석유화학 업황 부진이 지속되며 본업에서의 현금창출력이 낮아졌음에도, 일진머티리얼즈 인수대금으로 2조7000억 원의 대규모 자금 지출이 필요해진 상황"이라며 "롯데건설에 약 9000억 원의 자금 지원까지 이뤄지며 재정 부담은 대폭 확대됐다"고 설명했다.

단기적으로 주가 조정은 불가피하겠지만, 현재 상황에서 더 나빠지기도 어려워 보인다며 투자의견 '매수'를 유지했다.

그는 "이번 유상증자 발표로 시장에서 우려하던 자금 조달 불확실성이 일단락됐고, 속도와 폭이 상당히 더디긴 하겠지만 내년 상반기를 바닥으로 시황은 점진적인 회복이 예상된다"며 "롯데정밀화학과 일진머티리얼즈 실적 반영으로 이익의 바닥 레벨도 확보한 점은 긍정적"이라고 평가했다.

이어 전 연구원은 "중국의 고강도 부양책에 따른 석유화학 시황의 추세적인 회복과 일진머티리얼즈 인수 이후 불확실성 해소 등이 주가 상승 촉매제가 될 것"이라며 "내년 하반기를 바라보며 긴 호흡으로의 매수 전략을 추천한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)