하나증권은 9일 중국 주식시장에 가장 의미 있고 반등이 임박한 3대 사이클, 가계대출·수입·테크 저점을 파악해 투자해야 한다고 제언했다.

김경환 하나증권 연구원은 “12월 이후 중국 대도시 집단감염과 리오프닝 속도가 예상을 웃돌면서 중국 주식시장 회복 속도도 실제 펀더멘털을 크게 앞서고 있다”며 “국내외 차이나 플레이 관련 신뢰도가 일차적으로 제고된 이후 집단 감염과 트래픽 지표 민감도는 낮아지고, 경기·업황 저점 반등을 구체적으로 확신할 수 있는 신호와 선행지표로 관심이 이동할 것”이라고 분석했다.

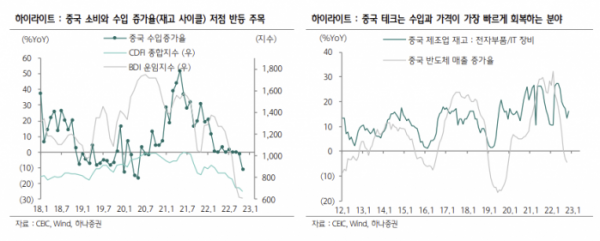

그는 중국 주식시장에 가장 의미가 있고 반등이 임박한 3대 사이클로 △중장기 대출과 가계 레버리지 △소비와 수입(재고 사이클) △테크 사이클을 제시했다.

김 연구원은 “중장기 대출은 중국·홍콩증시 멀티플을 선행하고, 리오프닝 이후 가계와 기업 자금 수요 회복을 통해 내수경기와 기업이익 반등 각도를 결정하고, 부동산 경기의 반등 여부를 시사한다”며 “우리는 1분기 가계대출 반등이 시작될 것으로 판단하고, 전체 중장기 대출은 3분기까지 우상향할 것으로 전망한다. 모니터링 대상은 1~3월 가계 중장기 대출 증가율, 30대 도시 주택거래면적, 국채 10년 금리 2.8~3.2% 밴드 유지 여부”라고 설명했다.

이어 “예상보다 빠른 리오프닝과 부동산 경기 저점 신호에 따라 2~3월 소비와 수입 저점 반등을 예상하지만 선행 지표 모니터링이 필요하다”며 “1~3월 가계 예금 증가율 하락 폭, 서비스업 PMI 고용지수 반등 폭과 제조업 PMI 원재료 재고지수와 PPI 월별 변동 추이를 주목해야 한다”고 했다.

그는 “최근 2년간 재고 사이클과 향후 경기 회복 방향성을 고려할 때 중국 전자/통신/IT부품 등 테크 사이클이 1분기 의미 있는 저점에 판단한다”며 “지난해 전자/통신 산업이 증가율, 재고자산 변동 모두 강한 재고조정을 경험했고, 반도체/IT부품 하강 사이클이 역대 평균 1.5년을 넘어 디스플레이 매출과 가격이 펜데믹 이후 최저치를 기록하고 있다는 점에서 올해 수입과 가격이 가장 빠르게 회복하는 분야가 될 것으로 전망한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)