분양시장 침체, 원자재 가격 상승 등으로 어려운 시기를 보내고 있는 건설업계가 지난해 4분기 실적 발표를 앞두고 희비가 엇갈리고 있다.

24일 본지가 금융정보업체 에프앤가이드에 의뢰해 분석한 자료에 따르면 지난해 4분기 기준 삼성물산과 금호건설의 영업이익은 지난해보다 더 늘어날 것으로 전망됐지만 DL이앤씨, GS건설, 현대건설, 대우건설 등은 이 기간 내림세가 유력한 것으로 나타났다.

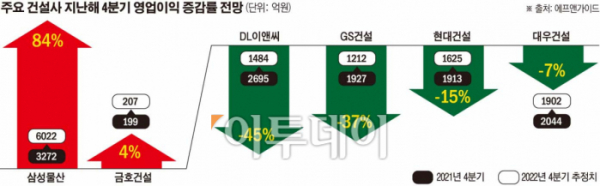

이 분석을 보면 시가총액 1위인 삼성물산의 지난해 4분기 영업이익 추정치는 6022억 원으로 전망됐다. 이는 2021년 4분기 3272억 원 대비 84% 증가한 수치다. 같은 기간 매출액도 9조7649억 원에서 11조1206억 원으로 13.9% 늘었다.

삼성물산은 하이테크 공사 증가로 이익이 급증한 게 유효했다는 평가다. 지난해 하이테크 분야 모듈공법 개발을 위해 반도체인프라 연구소를 신설하기도 했다. 모듈공법은 공장에서 제작한 콘크리트 블록을 현장에서 조립하는 방식이다. 이 기술을 통해 반도체 공장 수주를 더 늘려간다는 계획이다.

금호건설의 지난해 4분기 영업이익은 207억 원으로 추정된다. 이는 2021년 4분기 199억 원 대비 4.1% 증가한 수치다. 다만 매출액은 5656억 원으로, 전년 5931억 원 대비 4.6% 줄었다. 금호건설은 공공부문의 매출 비중이 높아 도급비 증액 등이 영업이익 상승에 영향을 줬다는 분석이다.

반면 여전히 원자잿값 상승, 주택 수요 감소 등 하방 요인이 크게 작용하는 건설사들은 줄줄이 실적 하락이 예상됐다.

DL이앤씨는 4분기 추정 영업이익이 1484억 원으로, 전년 동기 2695억 원 대비 45% 감소할 것으로 집계됐다. 본지가 의뢰한 10대 상장 건설사 추정 실적 중 가장 낙폭이 컸다. 같은 기간 당기순이익도 1394억 원에서 927억 원으로 33.5% 감소하는 것으로 나타났다.

하락요인은 인건비 및 자재비 상승, 일부 현장의 매출 부진 등 때문이다. DL이앤씨는 지난해 분양목표를 2만 가구에서 1만 가구로 하향 조정했지만, 실적은 이를 밑도는 1만 가구 이하로 추정된다.

GS건설의 지난해 4분기 매출액과 영업이익은 각각 3조779억 원, 1212억 원으로 전망됐다. 매출액은 전년도 같은 기간 2조6191억 원 대비 17.5% 늘었지만, 영업이익(1927억 원)은 37.1% 급감했다. 지난해부터 이어진 원자잿값 및 조달금리 상승 등 사업비 증가, 대출금리 인상에 따른 주택 수요 감소 등이 실적 부진의 원인으로 거론된다.

현대건설은 지난해 4분기 추정 영업이익이 1625억 원으로 집계됐다. 이는 전년 동기 영업이익인 1913억 원 대비 15% 감소한 수치다. 대우건설도 4분기 영업이익이 1902억 원으로 전망됐는데, 전년 동기 2044억 원과 비교하면 6.9% 감소한 것이다.

백광제 교보증권 연구원은 “지난해 건설업종은 러시아-우크라이나 전쟁 및 글로벌 인플레이션에 따른 원자잿값 인상, 급격한 금리 인상에 따른 사업비 증가 등에 따른 부진으로 극심한 수익률 부진을 보였다”면서도 “최근 정부 개입에도 분양시장 위축, 미분양 리스크 확대는 여전히 현재진행형이지만, 원자잿값 이슈 및 신용경색에 따른 조달금리 리스크는 진정세로 접어들었다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)