신한투자증권은 20일 포스코인터내셔널에 대해 에너지 분야에 적극적인 투자를 집행하며 무역 전문 기업에서 에너지 전문 기업으로의 리포지셔닝이 기대된다며 투자의견 매수와 목표주가 3만6000원을 유지했다. 전 거래일 기준 현재 주가는 2만3550원이다.

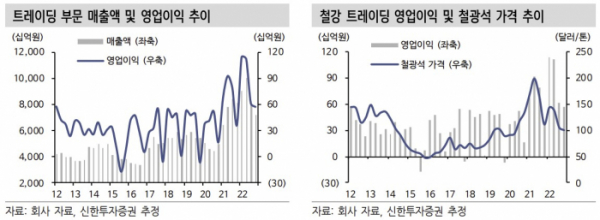

최민우 신한투자증권 연구원은 "4분기 연결 영업이익은 1977억 원(+0.4% QoQ, +41.3% YoY)으로 시장 기대치(1958억 원)에 부합할 전망"이라며 "경기 둔화 영향에 따른 철강 수요 감소로 철강재 및 철강 원료 판매량은 전분기에 이어 부진한 흐름을 보일 것"이라고 전망했다.

이어 "미얀마가스전의 경우 투자비(Cost recovery) 회수율이 계절적 영향으로 감소할 전망이나, 최근 4개 분기 높아진 유가 수준에 힘입어 판매 단가는 MMbtu 당 8.7달러를 기록하며 전 분기 대비 4% 증가가 예상된다"며 "판매량은 전 분기 수준을 기록하며 에너지 부문 영업이익은 전 분기 대비 14.4% 감소한 803억 원을 전망한다"고 했다.

아울러 "인도네시아 팜 사업은 인니 팜오일(PTPN) 가격 상승과 성수기에 따른 판매량 증가로 전 분기 대비 이익 수준이 증가했을 것으로 추정된다. 호주 나라브리 석탄 광산은 3분기 단층으로 인한 판매량 감소 이슈가 제거되고 톤당 380달러 수준의 뉴캐슬 석탄 가격에 힘입어 높은 이익이 기대된다"며 "세넥스에너지의 경우 천연가스 생산량 증가 작업이 지속되며 3분기와 유사한 영업이익을 기록할 전망"이라고 했다.

올해 1분기 영업이익은 2224억 원(+12.5% QoQ)으로 추정했다. 최 연구원은 "중국 제조업 경기 회복 기대감으로 최근 철광석 및 원료탄 가격이 상승하고 있다. 포스코 냉천 범람 영향으로 감소했던 포스코 철강재 공급도 회복되며 철강 트레이딩 부문 실적의 회복이 나타날 전망"이라고 했다.

그러면서 "포스코인터내셔널과 포스코에너지의 2023년, 2024년 연간 영업이익은 각각 약 8000억 원, 2,000억 원 수준이 기대된다. 합병을 통해 향후 2년간 영업이익 약 1조 원 수준을 보이며 작년 11월 발표한 에너지 부문의 `23~`25년 총 투자액 3.8조 원을 뒷받침할 것"이라고 전망했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)