(하나증권)

유재선·채운샘 하나증권 연구원은 31일 "수주실적을 확보한 말레이시아 FPSO와 올해도 이어질 LNG선 발주 기대감 등을 감안하면 올해도 수주 목표 달성 가능성이 높다고 판단된다"며 "2021년 이후 수주한 LNG선 건조물량이 늘어나면서 매출과 이익이 빠르게 개선될 것으로 예상된다"고 분석했다.

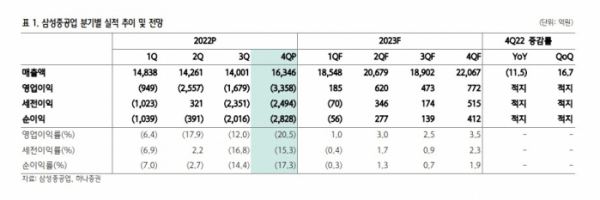

연구팀은 "2023년 가이던스로 매출액 8조 원, 영업이익 2000억 원, 신규 수주 95억 달러가 제시됐다"며 "수주 95억 달러 중 조선은 64억 달러, 해양은 31억 달러"라고 설명했다.

이어 "2023년 1분기를 기점으로 흑자 전환이 기대되는 가운데 선가 추이를 감안하면 2024년 이후까지도 유의미한 실적 성장 추세가 이어질 전망"이라고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)