하나증권이 카카오뱅크에 대해 압도적인 자본력과 수신경쟁력을 보유했다고 분석했다. 투자의견은 ‘매수’, 목표주가는 3만5000원을 유지했다. 전 거래일 기준 종가는 2만4500원이다.

22일 최정욱 하나증권 연구원은 “1분기 추정 순익은 약 820억 원으로 지난해 같은 기간보다 22.3% 증가하지만 컨센서스(시장 전망치)를 소폭 하회할 것으로 예상한다”며 “지난해 대출 성장의 대부분을 차지했던 전·월세 대출이 시장 환경 악화에 따라 1분기 중 역성장하지만, 주택담보대출이 큰 폭으로 증가하면서 총대출성장률은 약 3.4%로 다소 회복될 전망”이라고 했다.

최 연구원은 “대출금리가 상대적으로 낮은 주담대 위주의 성장 및 시중금리 하락과 수신 확대에 따른 조달비용 증가 등으로 순이자마진(NIM)은 약 18bp(1bp=0.01%포인트) 하락해 NIM 하락 폭이 다소 크게 나타날 듯하다”고 설명했다.

그는 “경상대손비용은 500억 원 미만으로 중저신용자대출 확대에도 불구하고 건전성이 크게 악화하는 상황은 아닌 듯하다”며 “1분기 중저신용자 대출 연체율은 약 1.0% 내외로 예상되는데, 이는 경쟁 인터넷은행인 케이뱅크와 토스뱅크보다는 낮은 수준인 것으로 추정된다”고 봤다.

최 연구원은 “5대 은행들의 과점체제를 깨기 위해 인터넷은행들에 대출 규제 해소를 통한 경쟁력을 부여해야 한다는 논리가 부각되면서 한때 중저신용자대출 비중 완화 기대감이 커졌었지만, 다시 수면 아래로 가라앉으면서 기대가 약화한 상태”라고 했다.

다만 그는 정책 수혜에 대한 기대는 여전하다고 설명했다. 최 연구원은 “현재 은행권 경영‧영업 관행‧제도 개선 실무작업반이 가동 중인데 신규 은행 추가 인가에는 상당한 시간이 소요되고, 경쟁 촉진을 위해서는 비금융주력자와 관련된 금산분리 논란도 수반될 수밖에 없는 상황”이라며 “결국 기존 인터넷은행들에 대한 정책적인 수혜를 통해 경쟁 환경을 강화시키는 것이 단기적으로는 더 효율적인 방법이 될 전망”이라고 했다.

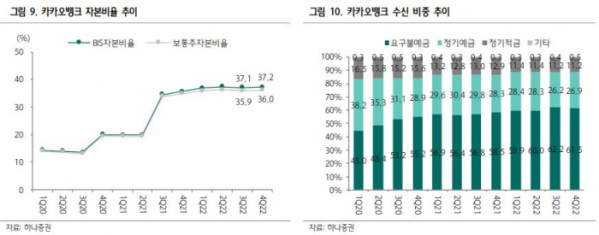

최 연구원은 “카카오뱅크는 주주가치 제고를 위해 130억 원의 자사주 매입과 주당 80원의 현금배당(총주주환원율 19.5%)을 결정해 예상을 웃돌았다”며 “지난해 말 보통주자본비율은 36.0%에 달하고, 차별화된 수신 상품으로 요구불예금비중이 61.3%, 정기 예·적금은 38.1%에 불과해 압도적 자본력과 수신경쟁력을 보유했다”고 했다.

이어 “이는 요즘과 같은 글로벌 은행 위기 속에서 더욱 돋보일 수 있는 요인”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)