(출처=다올투자증권)

다올투자증권은 7일 현대차에 대해 ‘가슴 뛰는 구간’이라며 ‘강력 매수(Strong Buy)’를 추천했다. 목표주가는 28만 원을 유지했다.

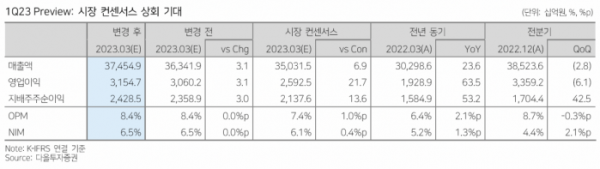

유지웅 다올투자증권 연구원은 “1분기 현대차는 실적 서프라이즈가 예상된다”며 “판매량 증가가 주도하는 실적 상승, 즉 M/S 증가에 기인해 강력한 주가견인 요인으로 판단한다”고 전했다.

1분기 현대차의 매출액은 전년 동기 대비 23.6% 증가한 37조5000억 원, 영업이익은 63.5% 늘어난 1547억 원으로 시장 기대치 상회를 예상했다.

유 연구원은 “판매 반등에 기반판 펀더멘털 상승 구간으로 판단한다”며 “2분기는 미국 M/S 상승 흐름이 뚜렷할 것으로 기대된다”고 전했다.

이어 “2분기 도매판매가 전년 동기 대비 15.8% 증가한 113만대로 반등, 중국 재진출 성과 등 다양한 모멘텀과 더불어 영업이익 3조8000억 원으로 이익의 현격한 레벨업 시도가 기대된다”고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)