'은행업감독업무시행세칙' 등 5개 시행세칙 개정 예고

앞으로 오피스텔 담보대출에도 아파트 주택담보대출(주담대)와 같은 방식의 총부채원리금상환비율(DSR) 산정 방식이 적용돼 대출 한도가 늘어난다.

7일 금융위원회는 이 같은 내용을 담은 각 업권별(은행ㆍ보험ㆍ저축ㆍ여전ㆍ상호) 시행세칙 개정안을 사전 예고했다. 시행세칙 개정안은 이날부터 이달 17일까지 사전예고 기간을 거쳐 24일 시행될 예정이다.

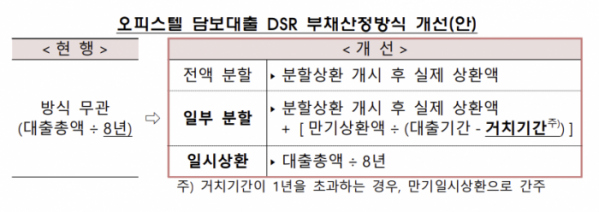

주택법상 비주택인 오피스텔은 부동산 가격이 급등하면서 서민 주거로 활용되는 경우가 늘어났지만, 주택담보대출에 비해 DSR 산정방식이 불합리한 측면이 있었다. 오피스텔 담보대출은 그동안 상환 방식과 상관없이 대출만기가 8년으로 고정돼 있어 분할상환을 하는 경우에도 같은 가격의 아파트보다 대출한도가 적었다.

최근 오피스텔 담보대출은 분할상환 시 평균 약정만기가 18년 수준이지만, 만기가 8년으로 고정돼 있어 연간 원리금 상환액이 아파트 주담대보다 크게 잡힌 것이다.

금융당국은 이 같은 문제를 해결하기 위해 오피스텔 담보대출도 주담대의 DSR 산정 방식을 적용하도록 했다. 전액 분할상환 대출의 경우 실제 원리금 상환액을 반영하도록 개선되고, 일부 분할상환 대출은 실제 원리금 상환액을 반영하되 주담대와 동일하게 거치기간을 1년으로 제한한다. 만기일시상환 대출은 현행 대출만기 8년을 그대로 유지하기로 했다.

개정안이 시행되면, 오피스텔 담보 대출 한도가 늘어난다. 예컨대 연 소득이 5000만 원인 차주가 30년 만기 원리금분할상환 오피스텔 담보 대출을 받는 경우, 금리를 5% 수준으로 가정할 때 대출한도는 기존 1억3000만 원에서 3억1000만 원으로 약 1억8000만 원 증가한다.

개정된 DSR 산정 방식은 주거용과 업무용 오피스텔에 모두 적용된다. 단, 오피스텔 외의 비주택 담보대출에는 종전과 동일한 산정 방식이 적용된다.

금융위 관계자는 "서민과 청년층 주거 안정에 기여하고, 오피스텔 담보대출의 장기 분할상환을 유도해 가계부채의 질적구조도 개선될 것으로 기대된다"며 "오피스텔 관련 담보대출 차주의 대출애로를 해소하고 주거부담을 완화하기 위해 시행세칙 개정을 신속히 추진하겠다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)