고정금리, 하단 연 3%대 기록

변동금리, 석 달 새 2%p 빠져

“주택담보대출의 이자를 줄이려면 고정금리로 바꿔야 하지만 앞으로 기준금리가 내려간다고 해서 변동금리를 계속 유지해야 할지 눈치싸움 중이에요.”(직장인 A씨)

한국은행이 4월 기준금리를 연 3.5%로 유지할 것으로 전망되면서 변동금리와 고정금리 중 선택하는 신규 대출자들의 고민이 깊어지고 있다.

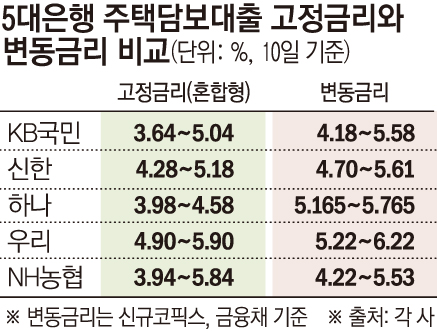

10일 금융권에 따르면 이날 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 주택담보대출 고정금리(혼합형)는 3.64~5.90%로 집계됐다. 국민은행(3.64%)과 농협은행(3.94%), 하나은행(3.980%) 주담대 하단은 3%대를 기록 중이다.

변동형 주담대 금리도 하락 추세다. 준거 금리가 되는 신규 취급액 코픽스(COFIX·자금조달비용지수)가 3개월 연속 떨어지면서다. 5대 은행의 주담대 변동금리(신규 코픽스)는 4.18~6.22%다. 올해 초 연 5~8%대를 보였던 변동금리가 석 달 만에 2%포인트(p) 가까이 내려갔다.

업계에서는 이달 기준금리 동결과 은행채·코픽스 인하, 금융당국 주문에 따른 은행권 조정 등이 맞물려 당분간 대출금리 내림세가 이어질 것으로 보고 있다.

실제 이달 기준금리는 3.50%를 유지할 것이라는 관측이 지배적이다. 3월 소비자물가 상승률이 4%대 초반까지 내려온 만큼 무리하게 금리를 더 올려 경기 위축을 부추기기보다 다시 동결한 뒤 물가·경기·환율 등을 지켜볼 가능성이 크다는 게 전문가들의 시각이다.

사실상 한은의 금리 인상 사이클이 종료됐다는 예측도 나온다. 올해 4분기 또는 내년 초까지 기준금리를 동결한다는 것이다. 주원 현대경제연구원 경제연구실장은 “이번까지 두 번 연속 동결한 뒤 갑자기 5월 금융통화위원회가 기준금리를 다시 올리면 시장에 큰 혼란을 줄 수 있다”면서 “일단 금리 인상기는 끝났다고 생각한다”고 진단했다.

다만, 은행권에서의 주담대 고정형 비중은 계속해서 높아지는 모습이다. 금융감독원은 올해 은행의 고정금리 대출 비중이 절반 이상 되도록 목표치를 정했다. 이에 따라 은행들은 4월부터 장기 주담대의 ‘고정금리·분할상환’ 비중을 기존보다 더 늘려야 한다. 고정금리 대출이 확대되면 금리 상승에 따른 대출자의 이자 상환 부담을 줄일 수 있다.

은행 관계자는 “미국의 기준금리 상향 조정 가능성이 남아있는 만큼 여전히 금리 변동성이 크다”면서 “주담대는 대출 기간이 비교적 길어서 장기적인 관점에서 고정금리인지 변동금리인지 선택해야 한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)