SK증권은 31일 삼성전자에 대해 메모리에 대한 높은 점유율과 수익성, 파운드리와 Set 사업을 감안하면 실수요 회복기에 성장성은 더욱 차별화될 것으로 판단된다며 투자의견 매수를 유지하고 목표주가를 기존 8만 원에서 9만 원으로 12.5% 상향 조정했다. SK증권이 삼성전자에 대해 9만 원대 목표주가를 제시한 것은 지난해 2월이 마지막이다. 전 거래일 기준 삼성전자의 현재 주가는 7만2300원이다.

한동희 SK증권 연구원은 "올해 2분기 예상을 웃도는 출하, 하반기 재고 하락 가속화와 이에 따른 재고평가손실 축소에 대한 높은 가시성을 바탕으로 시장은 2023년 메모리 적자가 아닌, 2024년 턴어라운드에 초점을 맞출 것"으로 판단했다.

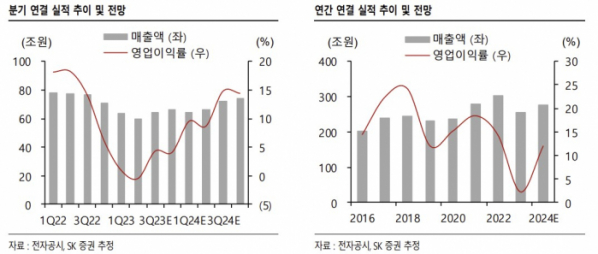

올해 영업이익을 5조 원에서 6조 원으로 28% 상향했고, 올 4분기 메모리 가격 반등, 내년 1분기 메모리 흑자전환을 예상했다. 내년 영업이익은 33조 원을 전망했다. 출하가 예상을 웃돌수록, 재고 하락 및 평가손 축소로 이익 업사이드가 생길 것이라는 전망이다.

한 연구원은 "2분기 가격은 기존 예상을 밑돌겠으나 출하는 예상을 웃돌 것"이라며 "PMIC 이슈에 따른 DDR5 판매 지연은 해결된 것으로 보이며, 1a DRAM 수율 역시 안정화에 접어든 것으로 판단된다. 오는 2분기부터 DDR5의 점유율 회복, 감산 효과 본격화에 따른 재고 하락 가속화로 실적 개선이 빠르게 진행될 것"이라고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)