지정학적 리스크·위안화 약세 등 경기 회복세 기대에 못 미쳐

"중국 정책 대응 소극적…당분간 경기 모멘텀 부재 전망"

5월 국내 투자자의 중화권 주식 거래액이 2018년 11월 이후 최소치를 기록했다. 올해 중국이 리오프닝에 나섰음에도 경기 회복세가 기대에 못 미치면서 중화권 주식에 대한 관심 자체가 떨어지는 양상이다.

예탁결제원에 따르면 5월 국내투자자들의 중국·홍콩 주식 총 거래액은 3억4737만 달러(약 4519억 원)로 전년 동월 5억2170만 달러(약 6787억 원) 대비 1만7433만 달러(약 2268억 원) 감소했다.

이는 2018년 11월 (3억4100만 달러) 이후 최소 거래액이다. 거래액이 3억 달러대 진입은 2019년 10월(3억5004만 달러) 이후 처음이다. 올해 1월 거래액 7억3021만 달러와는 대조적이다.

2월 이후 중화권 주식 순매도 추이도 이어지고 있다. 지난달 국내 투자자는 중화권 주식 590만 달러를 순매도했다.

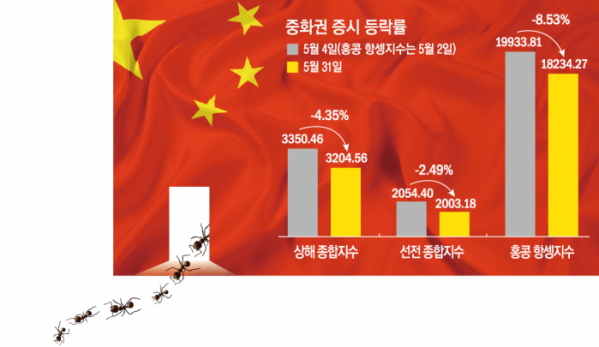

5월 중화권 증시는 경기 회복 둔화에 따른 내림세가 역력했다. 5월 한 달간 상해 종합 지수는 3.6%, 선전 종합지수는 4.66% 내렸고, 홍콩 항셍지수는 8% 하락했다.

중화권 증시는 대개 1월 리오프닝에 대한 기대감으로 오름세를 보이다 각자 변동성 장세를 보이면서 꾸준히 우하향 곡선을 그렸다.

이는 리오프닝에 따른 중국 경기 회복세가 기대에 못 미치면서 비관 심리가 확산했기 때문으로 분석된다. 소매판매, 산업생산, 고정투자 등 4월 주요 동행지표가 예상치를 밑돌았고, 5월 제조업 구매관리자지수(PMI)도 4월에 이어 위축세다.

최근 지정학적 리스크와 함께 위안화 약세 등 악재가 겹치면서 중화권 투자에 대한 매력 자체가 떨어지는 양상이다. 지난달 5월 위안화 고시 기준환율은 1달러당 7위안을 오가며 평가절하세를 보였다. 이달 6일 기준 위안화 고시 기준환율은 1달러당 7.1위안을 돌파하는 등 약세를 지속하고 있다.

이에 5월 중화권 외국인자금(북향자금)은 121억 위안(약 2조2000억 원) 순유출되는 등 국제적인 자금 유출 추이가 나타나고 있다.

이러한 중화권 증시 약세에 중화권 증시 전문가들은 정부 차원의 경기 부양책을 통한 경제 개선 모멘텀이 필요하다고 입을 모은다. 그러나 중국 당국이 정책 대응에 소극적인 모습을 보여 당분간 정책 공백기가 이어질 것이라는 시선도 있다.

신승웅 신한투자증권 연구원은 “중국 증시 추세 반전을 이끌기 위해서는 강한 경기 부양책이 시급하다”면서도 “현재 중국 당국에 정책 여력이 충분하지 않고, 하반기 글로벌 경기침체를 대비해 카드를 아끼는 것으로 보인다”고 분석했다.

최설화 메리츠증권 연구원은 “지방정부 부채와 부동산 경기 회복 모멘텀이 약화하며 중국 경기 둔화 우려가 커지고 있다”며 “경기부양책에 대한 기대감이 높아지고 있으나 중국 경기 상황이 기대보다 약할 뿐, 연초 정부가 설정한 5% 성장률 목표를 웃돌고 있어 경기부양책 필요성도 크지 않다”고 짚었다.

그는 “경기 모멘텀 둔화에도 경기부양책 발표 가능성도 작아 6월 중국 증시는 지수 상단이 제한된 변동성 확대 흐름이 예상된다”면서도 “중국 증시 저평가에 따른 매력이 높아 지수 추가 하락 위험도 크지 않다. 경기 부양책 발표 기대감과 함께 미국의 부채한도 이슈 해결 및 금리 인상 우려 경감 등 대외환경 변화가 투자심리 개선으로 이어질 수 있다”고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)