부채의 질도 악화… 연체율 작년말부터 취약차주 중심 상승

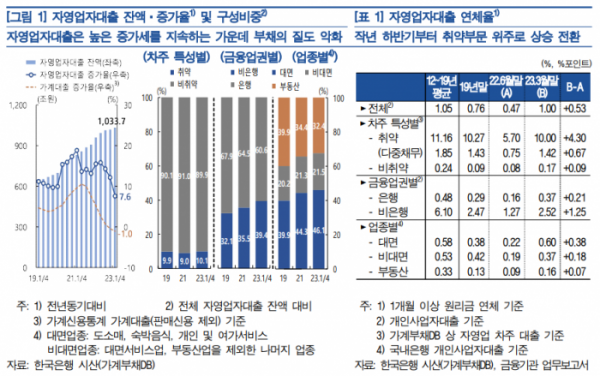

한국은행이 21일 발표한 '금융안정보고서'에 따르면 자영업자 대출은 올해 3월 말 현재 1033조7000억 원으로 코로나19 직전인 2019년 말(684조9000억 원) 대비 50.9%(348조8000억 원) 증가했다. 전년 동기보다도 7.6% 늘어난 규모다.

부채의 질도 악화했다. 취약차주(다중채무자 중 저소득·저신용자)·비은행권·대면서비스업 위주로 대출이 늘어난 영향이다. 자영업자대출 연체율은 3월 말 현재 1.00%로 과거 장기평균(2012~2019년 중 평균 1.05%)과 비슷한 수준이며, 작년 하반기부터 취약부문을 중심으로 상승하는 모습이다.

특히 자영업자의 경우 임금근로자 등 비자영업자에 비해 높은 부동산가격 하락에 대한 취약성과 원리금 상환부담, 단기 및 일시상환 중심의 부채구조 등이 리스크 요인으로 잠재하고 있다.

3월 말 현재 자영업자대출 중 비주택부동산 담보대출(비주담대) 비중은 58.6%로 비자영업자(15.1%)에 비해 상당히 높은 수준이다. 또 자영업자대출의 일시상환방식 비중과 단기대출 비중은 각각 44.2%, 73.2%로 비자영업자(각각37.7%, 37.6%)에 비해 높은 상황이다.

1인당 대출규모 역시 자영업자는 3억3000만 원으로 비자영업자(9000만 원)의 3.7배 수준이다.

이에 따라 취약 자영업자를 중심으로 연체규모 확대 위험이 있다는 게 한은의 판단이다. 보고서에 따르면 올해 말 자영업자대출의 연체위험률은 작년말 2%에서 3.1%까지 상승하는 것으로나타났다. 이중 취약차주의 연체위험률은 14.4%에서 18.5%까지 상승할 것으로 추정됐다.

한은은 "자영업자대출 중 잠재부실위험이 높은 대출의 연체리스크를 적절한 수준에서 관리하기 위해서는 단기적으로 취약차주에 대해 새출발기금 등 채무 재조정을 촉진할 필요가 있다"며 "이와 함께 급격한 자금 애로를 겪지 않는 선에서 자영업자의 비주담대에 대한 규제체계도 점진적으로 마련해야 할 것"이라고 밝혔다.

가계부채 연체율 역시 당장 위험한 수준은 아니지만, 주의하며 계속 추이를 지켜봐야 한다는 게 한은의 판단이다.

한은은 "작년 하반기 이후 가계대출 연체율이 금융권 전반에서 오르고 있지만, 글로벌 금융위기 당시뿐 아니라 코로나19 이전 장기 평균(2009∼2019년)보다도 낮은 수준"이라고 밝혔다.

그러나 2020년 이후 취급된 대출의 경우, 대출금리 상승과 정책지원 축소 등과 함께 그동안 이연된 연체가 일부 늘어나는 것이 불가피하다는 판단이다. 이 때문에 당분간 가계대출 연체율이 높아질 것으로 한은은 내다봤다.

한은은 "2020년 이후 취급된 대출의 연체율 상승 압력은 비은행금융기관에서 크게 나타날 것"이라며 "취약차주가 2020년 이후 받은 가계대출 연체율이 최근 가파르게 상승하고 있고, 취약차주의 가계대출은 은행보다 비은행금융기관에 집중됐기 때문"이라고 설명했다.

그러면서 "연체가 예상보다 빠르게 늘어날 수 있는 만큼, 금융기관의 자본 확충과 정부·감독 당국의 신규 연체채권 추이에 대한 모니터링 강화가 필요하다"며 "중장기적으로는 고정금리 대출 비중 확대를 유도해야 한다"고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)