금융감독원은 지난해 사업보고서를 점검한 결과 전체 기업 10곳 중 4곳꼴로 회계감사인 강조사항을 빠뜨리는 등 재무사항에서 미흡했다고 13일 밝혔다.

금감원은 매년 기업 사업보고서 부실기재를 예방하고 충실한 공시를 유도하기 위해 사전 예고 후 사업보고서 점검을 실시한다.

지난해 사업보고서를 대상으로는 △재무공시사항 기업공시 서식 작성기준 준수 여부 5개 항목 △회계감사인에 관한 사항 공시 여부 5개 항목 △내부통제 관한 사항 공시 여부 2개 항목 △상세표 공시 여부 2개 항목 등 재무사항 14개 항목과 비재무사항으로 △이사의 경영진단 및 분석의견 공시 적정성 5개 항목 등을 중점 점검했다.

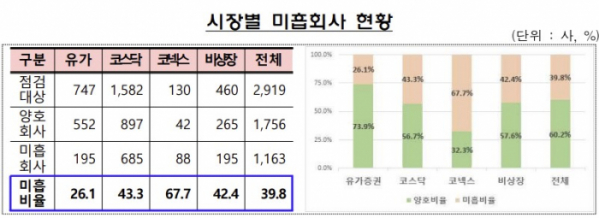

점검 결과 재무사항이 미흡한 기업은 1163개사로 전체 39.8%였다. 이는 전년 36.4%(990개사) 대비 3.4%p 상승한 수치다. 코넥스 상장사가 67.7%(88개사)로 절반 이상이 미흡했고, 코스닥 상장사 43.3%(685개사), 비상장사 42.4%(195개사) 유가증권 상장사 26.1%(195개사) 순으로 미흡 비율이 높았다.

주요 미흡 항목은 ‘회계감사인 명칭·감사의견·강조사항·핵심감사사항’이 14.1%로 가장 많았고, ‘회계감사인의 변경’(9.7%), ‘재고자산 현황’(7.6%) 순이었다.

특히 강조사항 미흡 회사는 2021년 6개사에서 지난해 202개사로 급증했다. 대부분 ‘계속기업 불확실성’ 등 감사보고서에 기재된 강조 사항을 사업보고서에서 누락한 경우였다. 금감원이 감사보고서에 기재된 ‘계속기업 불확실성’을 사업보고서에 기재하지 않은 회사의 최근 3년간 공시를 확인한 결과 소액공모, 손익 30% 이상 변경, 대표이사·최대주주 변경, 경영권 분쟁 등의 공시가 최소 1개 이상, 평균 2.7개 발견됐다.

올해 처음으로 점검 항목에 포함된 회계감사인의 변경 관련 사항 미흡 회사는 283개사로 확인됐다. 공시대상 기간 중 회계감사인이 변경된 922개사를 기준으로 산정한 실질 미흡 비율은 30.7%로 모든 점검 항목 중 가장 높은 수준이었다.

재고자산 현황 미흡 회사는 2021년 129개사에서 지난해 222개사로 늘어나 미흡 비율이 2.9%p 올랐다.

금감원은 “투자자는 사업보고서 본문에 감사의견 강조사항이 기재돼 있지 않더라도 감사보고서를 확인해 감사의견 변형 여부, 계속기업 불확실성 포함 여부를 살펴볼 필요가 있다”며 “사업보고서 및 감사보고서의 재무제표를 확인해 회사 매출액을 포함한 손익구조가 급격히 변동하고 있는지, 자본잠식 상태에 있지 않은지 등을 살펴볼 필요가 있다”고 강조했다.

또한 “금융감독원 전자공시시스템 등을 통해 정기보고서 외 공시서류를 검색해 발행공시, 주요사항공시 및 한국거래소 수시공시 등을 종합적으로 확인할 필요가 있다”며 “이번 점검 결과로 2022년 사업보고서 정정 공시가 증가할 것으로 예상되므로 관련 공시 서류를 확인해 정정사항 등을 살펴볼 필요도 있다”고 설명했다.

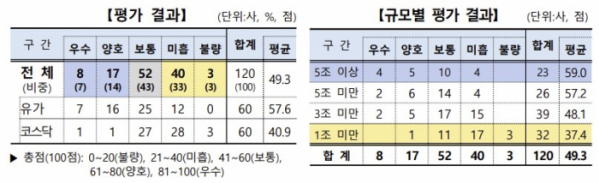

지난해 사업보고서 비재무사항 점검을 위해 금감원은 상장법인 120개사(코스피 60개사, 코스닥 60개사)를 선정해 ‘이사의 경영진단 및 분석의견(MD&A)’의 6개 세부 기재항목 중 ‘예측정보 주의사항’을 제외한 △MD&A 개요 △재무상태 및 영업실적 △유동성 및 자금조달·지출 △부외거래 △그 밖에 투자의사 결정에 필요한 사항 등에 대해 작성기준 준수 여부 및 충실도를 평가했다.

점검 결과 120개사 중 양호 평가 이상을 받은 회사는 25개사(21%)였으며, 미흡 이하 평가를 받은 회사는 43개사(36%)로 전반적인 기재수준은 미흡한 것으로 나타났다.

상장시장별로는 양호 이상인 회사가 코스피 시장에서는 23개사로 많았지만, 코스닥 상장사는 2개사에 불과해 상대적으로 코스닥이 미흡한 모습이었다.

양호 이상을 받은 기업 중 시가총액 5조 원 이상 기업이 9개사, 시가총액 1조 원 미만 기업은 1개사로 회사 규모가 클수록 평가 결과는 우수한 경향을 나타냈다.

항목별로는 ‘재무상태 및 영업실적’ 기재가 가장 양호했지만, 변동원인 분석이나 지속 가능성에 대한 분석은 미흡한 것으로 나타났다. 특히 재무제표 이외 중요사항이나 잠재 위험요인을 파악할 수 있는 ‘부외거래’나 ‘그 밖에 투자의사 결정 필요사항’에 해당 내용을 누락하거나 참조 표시한 사례가 다수 발견됐다.

금감원은 “비재무사항 작성 시 대부분 경영실적을 수치 증감 위주로 작성하는 실정”이라며 “MD&A 취지에 맞게 회사 현 상황과 미래 예측 정보가 충분히 담길 수 있도록 경영진의 인식 제고가 선행될 필요가 있다”고 지적했다.

이어 “사업보고서 다른 부문에 기재한 내용일지라도 MD&A 작성기준에 포함된 내용은 누락 없이 반드시 기재해야 한다”며 “공시정보 이용자가 MD&A 내용을 통해 회사의 중요 사항을 한 번에 파악할 수 있도록 거래소 수시공시 사항 중 투자판단에 중요한 영향을 미치는 내용도 기재할 필요가 있다”고 당부했다.

금감원은 향후 재무제표 표본심사 대산 선정을 위한 위험요소 중 하나로 강조사항 미흡 회사를 추가할 예정이다.

또한, 기업의 사업보고서 기재 충실화 등 공시역량 제고를 지원하기 위한 공시설명회를 20일 금감원 본원 대강당에서 개최할 예정이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)