코픽스 오름세…조달비용 역마진 해소

미·일 글로벌 긴축 상승 압력 커질 듯

시중은행보다 낮은 금리를 앞세워 공격적인 영업에 나섰던 인터넷전문은행들의 주택담보대출 하단금리가 연 4%대를 넘어섰다. 자금조달 비용 상승을 이유로 최근 변동형 주담대 금리를 연 4%대까지 올린 시중은행 평균 하단과 비슷한 수준이다. 오프라인 영업 비용 절감으로 연 3%대를 유지하던 인터넷은행들의 대출금리 까지 치솟으면서 차주들의 부담도 갈수록 커지는 모양새다.

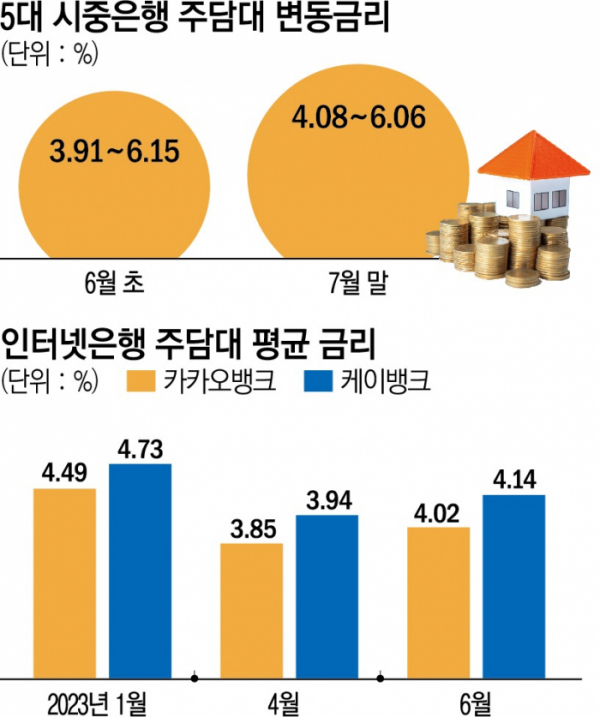

1일 금융권에 따르면 지난달 말 5대 시중은행(KB국민, 신한, 하나, 우리, NH농협은행)의 주담대 변동금리는 연 4.08~6.06%로 집계됐다. 6월 초 까지만 해도 최저 금리 연 3%대 주담대가 존재했지만, 2개월 만에 4%대를 전부 넘었다.

이들 은행의 주담대 하단은 6월 초(연 3.91~6.15%)와 비교해 0.17%포인트(p) 상승했다. 상대적으로 금리가 낮게 형성되는 고정금리도 오름세다. 4월 초 연 3.33~5.94%였다가 6월 초에는 연 3.99~5.76%까지 올랐다.

그동안 3%대 금리 메리트를 내세워 영업을 강화하던 인터넷은행들도 최근 잇따라 금리를 올리고 있다. 카카오뱅크와 케이뱅크의 6월 주담대 평균금리는 각각 연 4.02%, 4.14%를 기록했다. 금리가 올라가면서 자연스럽게 고금리의 상품을 이용하는 비율도 늘고 있다.

카카오뱅크는 연 4.0~4.5% 미만 금리 주담대 비중이 5월 24%에서 6월 54%로 30%p 급증했다. 같은 기간 케이뱅크도 연 4.0~4.5% 주담대 비율이 19%에서 56%로 37%p 뛰었다. 6월 한달 간 인뱅을 이용하는 주담대 차주 과반수 이상은 4% 이상의 상품을 이용한 셈이다.

카카오뱅크 관계자는 “기준금리인 코픽스(COFIX·자금조달비용지수)가 올랐고 대출 대상을 아파트에서 빌라·다세대까지 확대 취급하면서 금리가 높아진 경향이 있다”면서도 “여전히 주담대 금리는 카카오뱅크가 가장 낮다”고 설명했다.

주담대 금리가 일제 상승하고 있는 이유는 조달비용 상승에 따른 역마진을 해소하기 위한 조치다. 실제 주담대 변동금리의 지표가되는 코픽스는 4월 연 3.44%까지 떨어졌다가 5월 3.56%, 6월 3.70%로 상승 추세다. 은행의 자금 조달원인 예·적금 금리가 오르면서 대출 금리 상승으로 이어졌다는 분석도 있다. 은행의 1년 예금상품의 최고 금리는 올해 1월 연 3% 초반이었지만, 지난달 4%대까지 올랐다.

고정금리 코픽스 금리를 결정하는 은행채 5년물(AAA) 금리도 오르고 있다. 금융투자협회채권정보센터에 따르면 은행채 5년물 금리는 4월 말 3.94%에서 지난달 말 4.23%로 뛰었다.

이같은 금리 인상 기조는 계속될 것이라는 게 시장의 관측이다. 미국 연방준비제도(Fed·연준)와 일본은행의 긴축의지 등 글로벌 긴축 흐름이 지속될 것으로 보이기 때문이다.

연준이 지난달 27일 기준금리를 0.25%p 인상하면서 한미 금리 차는 2%p로 22년 만에 최대로 벌어졌다. 한국은행은 24일 금융통화위원회(금통위)에서 기준금리 조정 여부를 결정한다. 금통위는 올 1월 기준금리를 3.50%까지 끌어올린 이후 4차례 연속 동결했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)