(출처=한국투자증권)

한국투자증권은 17일 LS에 대해 ‘11년만의 실적 잔치’라며 ‘매수’를 추천했다. 목표주가는 15만 원을 유지했다.

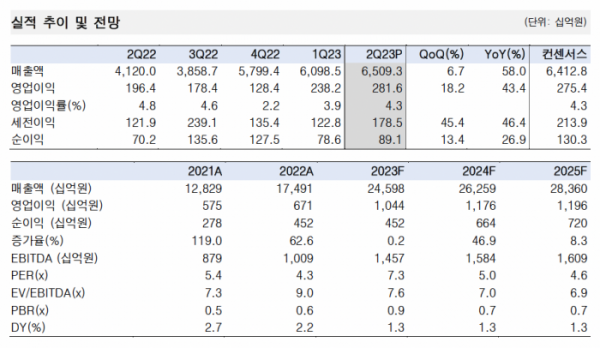

최문선 한국투자증권 연구원은 “LS는 2011년 1분기 이후 11년만에 분기 사상 최대 영업이익을 달성했다”며 “2분기 연결 매출액은 6조 5093억 원, 영업이익은 2,816억 원으로 각각 전년 동기 대비 58%, 43.4% 증가해 컨센서스와 부합했다”고 전했다.

이는 특히 2011년 1분기 연결 영업이익 2445억 원을 기록한 이후 11년 만에 분기 사상 최대 영업이익이다. 중전기 호황을 기반으로 전반적인 호황의 온기가 확산되었기 때문이란 분석이다.

다만 법인세 유효세율이 25.7%로 높았고, 지분률이 가장 낮은 LS Electric의 실적이 가장 좋았던 여

파로 지배지분순이익은 전년 동기 대비 26.9% 증가한 891억 원을 기록, 컨센서스를 28.6% 하회했다.

최 연구원은 “올해의 실적 레벨업은 Electric의 이익 증가가 주요인으로 작용할 것”이라며 “여기에 중전기 호황의 온기가 전선으로 확대되며 사상 최초로 연간 영업이익 1조원 달성이 가능할 전망”이라고 말했다.

이어 “전선과 Electric 합계 수주잔고는 2022년말 5조3000억 원에서 올해 상반기 6조2000억 원으로 9000억 원 증가했다”며 “수주잔고 또한 역대 최고치다. 전선의 해저전력선 신규 공장이 하반기에 본격 가동되며 수주잔고와 실적이 동반 증가가 예상된다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)