"12월 기준금리 인상 가능성 소폭 높아졌다"

글로벌 경제 성장률 하락 반면 한국 성장률 반등은 긍정적

다음 주(10월 16~20일) 코스피지수는 금리상승 압력 완화 분위기 속에 반도체 등 개별 기업 호재에 관심이 집중될 것으로 예상된다. 한국 반도체 기업들의 중국 공장 관련 리스크 완화는 상승 요인이나 9월 미국 소비자물가 발표 이후 12월 기준금리 인상 가능성과 중국발 경기둔화 장기화 우려는 하락 요인이다. NH투자증권은 코스피 주간 밴드로 2420~2540포인트를 제시했다.

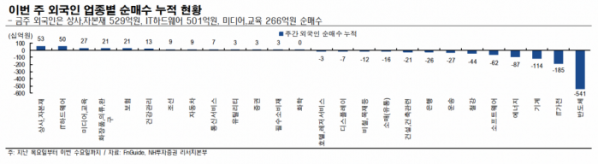

15일 한국거래소에 따르면 이번 주(10~13일) 코스피지수는 전주 대비 47.42포인트(1.96%) 오른 2456.15에 마감했다. 이 기간 개인과 외국인은 각각 7236억 원, 5749억 원 순매도했다. 기관은 1조3024억 원 순매수했다.

미국 정부가 이달 9일 한국 반도체 기업들에 대해 중국 공장에 대한 미국산 반도체 장비 공급을 허용한 점은 호재로 꼽힌다.

김영환 NH투자증권 연구원은 “미 정부는 허가 절차나 기한 없이 미국산 반도체 장비를 공급하는 것을 허용하기로 결정했다”며 “이는 한국 반도체 기업의 중국 내 공장 운영과 투자 관련 불확실성을 완화해주는 요인”이라고 설명했다.

12일 발표된 미국 9월 소비자물가지수(CPI)는 전년대비 3.7%, 전월대비 0.4% 상승했다. 이는 예상치(3.6%, 0.3%)를 상회한 수치다.

김 연구원은 “물가를 끌어 올린 요인은 주거비 상승”이라며 “9월 소비자물가 발표 이후 CME Fedwtatch가 집계한 12월 기준금리 인상 가능성은 소폭 높아졌다”고 분석했다.

글로벌 경제 성장률이 전년대비 하락하는 가운데 한국 경제 성장률이 반등한다는 점도 한국 경제에 긍정적 요인으로 지목된다.

안기태 NH투자증권 연구원은 “IMF(국제통화기금)는 11일 2024년 세계 경제성장률 전망치를 2.9%로 제시했다”며 “이는 7월 전망치(3.0%) 대비 0.1%p 하향 조정된 수치다. 올해(3.0%) 대비 글로벌 경제성장이 소폭 둔화된다는 전망”이라고 전했다.

특히 중국과 유로존 성장률 전망 하향폭이 컸다. 중국은 4.5%에서 4.2%, 유로존은 1.5%에서 1.2%로 낮춰 잡았다. 미국은 성장률 전망을 1.0%에서 1.5%로 상향조정했다.

한국의 경우 7월 전망(2.4%) 대비로는 2024년 경제성장률 전망치가 2.2%로 하향됐으나, 2023년(1.4%) 대비로는 높아질 것으로 예측됐다.

향후 예정된 매크로 빅 이벤트는 11월 연방공개시장위원회(FOMC)가 꼽힌다. 9월 고용·물가 등 핵심 경제지표들은 연준이 기존 스탠스를 변화시킬 정도로 뚜렷한 경향성을 보여주지는 않았다는 분석이다. 최근 일부 연준 위원들 사이에서 시중금리 상승으로 인해 연준의 추가 긴축 필요성이 줄어들었다는 언급이 늘어나고 있다는 점은 주식시장에 하방 경직성을 만들어주는 요인이다.

다음주는 본격적인 실적발표에 앞선 관망모드가 예상된다. 김 연구원은 “삼성전자 잠정실적 발표를 필두로 3분기 어닝시즌이 개막했으나 가장 많은 대형주 실적발표가 집중되는 시기는 10월 넷째주가 될 전망”이라며 “투자자들은 금리상승 압력 완화와 반도체 등 개별 기업 호재에 보다 관심을 가질 것으로 예상한다”고 내다봤다.

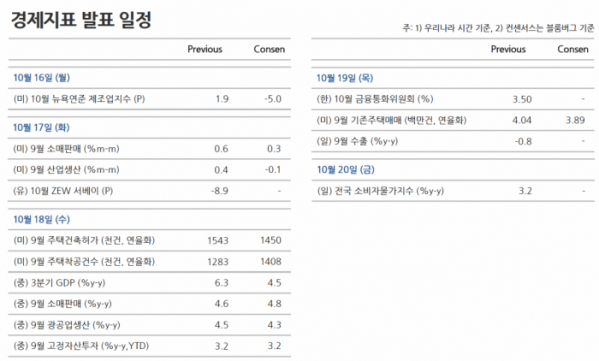

다음주 주요 이벤트로는 미국 10월 미시간대 소비자심리지수(잠정치, 13일), 미국 9월 소매판매(17일), 미국 9월 산업생산(17일), 중국 3분기 GDP(18일), 유로존 9월 소비자물가(18일), 미국 연준 베이지북 공개(19일), 한국 금융통화위원회 정례회의(19일), 중국 9월 주택가격(19일), 미국 9월컨퍼런스보드경기선행지수(19일) 등이 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)