‘쏘카 2.0’ 발판 올해 200억 원대 영업이익 전망

카셰어링 업체 쏘카가 종합 모빌리티 플랫폼으로의 진화를 통해 올해 흑자 전환이 예상되고 있다. 이런 가운데 쏘카의 창업주 이재웅 전 대표는 최근 자사주를 사들여 작년 말부터 이어진 자사주 매입에만 100억 원을 썼다. 쏘카와 롯데렌탈 양측은 적대적 M&A 가능성에 대해 일축하고 있으나 쏘카의 흑자 전망 등 매물로서의 매력이 커지는 상황에서 추가 지분 매입 경쟁이 이어질지 주목된다.

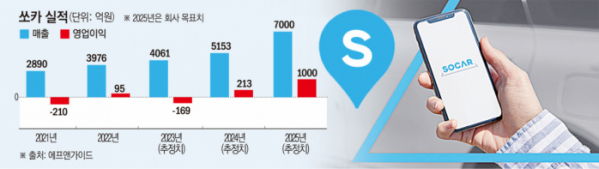

22일 금융정보업체 에프앤가이드에 따르면 쏘카는 올해 연결기준 매출 5153억 원, 영업이익 213억 원으로 전년 대비 흑자전환이 전망된다. 작년의 경우 매출 4061억 원, 영업손실 169억 원으로 추정되는데 이와 비교하면 매출은 26.9% 늘고 영업이익은 382억 원이 증가한 수준이다.

쏘카의 실적 반등 촉매는 회사가 작년 3분기부터 시행한 ‘쏘카 2.0’이다. 초단기 렌터카 시장을 독점하고 있는 상황에서 견고한 시장 지배력을 바탕으로 중단기 렌터카 시장에서도 기존 렌터카 기업들과 경쟁한다는 복안이다. 쏘카 2.0 전략의 핵심은 중고차 매각 이연과 쏘카 플랜(중단기 렌터카) 서비스 확대로 모아진다.

이창민 미래에셋증권 연구원은 “과거 카셰어링 차량을 운영하다 비수기가 도래하면 중고차로 매각하는 수밖에 없었다”면서 “쏘카 플랜 확대로 카셰어링 비수기 때 유휴 차량을 바로 매각하지 않고 1~36개월 중단기로 대여하고 렌털 이익을 얻을 수 있게 된 것”이라고 분석했다.

이를 위해 쏘카는 전략적으로 작년 중고차 매각을 올해와 내년으로 미뤘다. 이 때문에 지난해 실적은 감소하겠으나 카셰어링과 쏘카 플랜의 연계 확대가 올해 빛을 발하면서 실적이 많이 늘어나리란 관측이다. 쏘카는 작년 3분기 말 2869대 수준의 쏘카 플랜 차량을 올해 1만 대 수준까지 확대할 계획이다.

이와 더불어 서비스형 모빌리티(MaaS) 플랫폼 변화도 실적 개선을 도울 전망이다. 쏘카는 2019년부터 공유 자전거 ‘일레클’과 주차장 사업 ‘모두의주차장’을 영위하고 있다. 작년에는 KTX 묶음 상품과 숙박 예약 서비스인 ‘쏘카 스테이’도 선보였다. 올해는 항공과 SRT 관련 서비스 출시를 검토 중인 것으로 알려져 이에 따른 이용자 유입과 락인 효과에 따른 실적 성장이 기대된다.

이런 가운데 쏘카 창업주 이재웅 전 대표의 지분 매입 행보가 새해에도 이어져 주목된다. 쏘카는 이 전 대표가 자사주 14만2000주(0.43%)를 지난달 말부터 이달 12일까지 장내에서 사들였다고 15일 공시했다. 이 전 대표는 자사주 매입에 보유자금 23억 원을 투입했다.

이 전 대표의 자사주 매입은 2대주주인 롯데렌탈의 쏘카 지분 매입이 불거진 이후 계속되고 있다. 이 전 대표는 작년 11월부터 꾸준히 쏘카 주식을 사들이고 있으며 최근 매입 자금을 포함해 자사주 취득에만 100억 원 이상의 개인재산을 들였다. 이에 11월 이전까지 쏘카 주식 한 주 없던 이 전 대표 지분은 3.1%까지 늘어난 상태다.

롯데렌탈은 2022년 쏘카 지분 11.8%를 1746억 원에 인수한 이후 지난해 SK가 보유한 쏘카 지분 17.9%를 전량 매입하기로 결정했다. 여기에 에스오피오오엔지의 풋옵션 행사 등으로 1.8%가량의 지분을 추가 확보하면서 최종 지분은 34.7%가 됐다. 쏘카는 이 전 대표의 지분 매입으로 특수관계인을 포함한 최대주주 지분이 39.8%로 늘어 롯데렌탈보다 5%가량 앞서게 됐다. 롯데렌탈과 쏘카 양측은 지분 경쟁이 아니라고 부인하고 있으나 업계는 롯데렌탈의 추가 지분 확보 가능성에 무게를 싣고 있다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)