가계대출 3조4000억·주담대 4조9000억 각각 증가

“주담대, 매매거래 줄고 있는데 시장금리 하락해 수요 높여”

“신생아특례대출 등 정책으로 신규 수요 자극할지 모니터링”

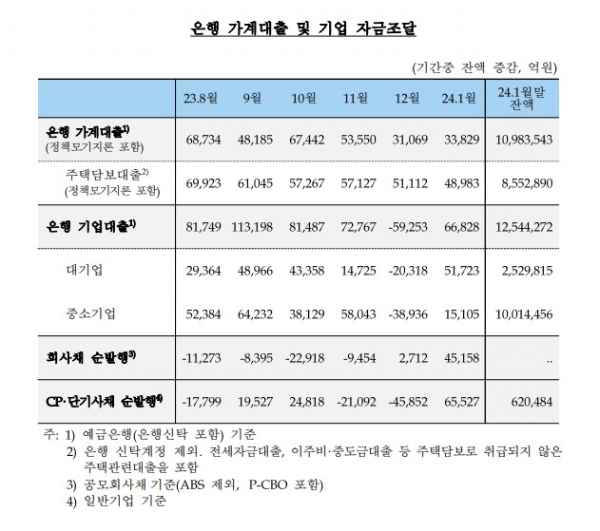

14일 한은에 따르면 지난달 은행 가계대출(정책모기지론 포함)은 3조4000억 원 증가해 작년 12월(3조1000억 원)보다 3000억 원 늘었다. 작년 1월에 4조7000억 원 감소한 것과 비교해도 큰 폭으로 증가한 수치다. 1월 말 은행 가계대출 잔액은 1098조4000억 원이다.

주담대는 4조9000억 원 늘었다. 작년 12월(5조1000억 원)과 비슷한 수준이다. 1월중 역대 최대치인 2021년 1월(5조 원) 이후 가장 많이 증가했다. 1월 말 주담대 잔액은 855조3000억 원이다. 한은은 주담대 증가 주요인으로 시장금리 하락을 꼽았다.

추명삼 한은 금융시장국 시장총괄팀 차장은 “2~3달 전부터 매매거래는 축소되고 있는 상황에서 모니터링을 해보니 주담대 금리가 하락해 일정 부분 주담대 수요를 높인 것으로 조사됐다”면서 “현재 주담대 흐름의 증가세는 둔화된 것으로 판단하고 있다”고 설명했다.

국토교통부와 부동산114에서 집계한 바에 따르면 작년 12월 아파트 매매거래량(전국)은 2만4000호로 9월(3만4000호)보다 1만 호 감소했다. 시장금리는 CD(91일)금리가 이달 13일 기준으로 3.67%를 기록했다. 작년 12월말(3.83%)보다 0.16%포인트 (p) 하락했다. 은행채도 같은 기간 3.87%에서 3.67%로 0.20%p 떨어졌다.

한은은 특례보금리자리론 종료 등 정책모기지 변화가 미치는 변화와 함께 실수요의 자금수요에 더 무게를 두고 모니터링을 하고 있다고 했다. 금융당국은 지난달 29일 특례보금자리론을 종료하고 ‘특례’를 뺀 보금자리론을 새롭게 출시했다.

추명삼 차장은 “특례보금자리론의 장점이 컸기 때문에 보금자리론으로 전환되면서 취급됐던 실적은 어느정도 감소한 것으로 알고 있다”며 “다만 주택도시기금의 경우 지난달과 비슷한 수준으로 증가한 것으로 조사됐다”고 설명했다. 이어 “정책금융으로 공급한게 가계대출 증가세 일부 요인으로 되는 경우도 있는데 실제로 그보다 중요한 것은 실수요자의 자금수요가 주택경기에 어떻게 반응하는지 중요하다고 판단해 모니터링을 하고 있다”고 덧붙였다.

한편, 1월중 은행 수신은 작년 12월 14조1000억 원에서 28조8000억 원 감소로 전환했다. 수시입출식예금은 전월 일시 유입된 법인자금 유출, 부가가치세 납부수요 등으로 55조2000억 원 줄었다. 정기예금은 은행의 규제비율 관리를 위한 자금 유치 노력 등으로 법인 및 가계 자금을 중심으로 증가 전환하며 16조6000억 원 늘었다.

자산운용사 수신은 36조2000억 원 증가했다. MMF는 연말 자기자본비율 관리 등을 위해 인출되었던 은행 자금이 재예치되고 국고여유자금도 유입되면서 26조1000억 원 증가했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)