신용대출 취급업체 한정 가능성

"온투업 자체 투자유치 한계" 비판

업권 "일단은 방향성보다 속도"

금융당국이 연초 발표한 기관투자 허용안 등에 대해 온라인투자연계금융업(온투업ㆍP2P금융)에서는 ‘속도’가 중요하다는 입장이다. 다만, 기관투자·개인투자자 한도 확대 등 업권이 가장 필요하다고 보는 규제 완화가 아직 이뤄지지 않아 투자 ‘활성화’까지는 시간이 걸릴 것이라는 지적이 제기된다. 또, 금융당국이 혁신금융서비스 지정을 통해 허용하기로 한 기관투자의 경우, ‘개인신용대출’을 취급하는 일부 온투업체만 대상이 될 수 있다는 우려가 나온다.

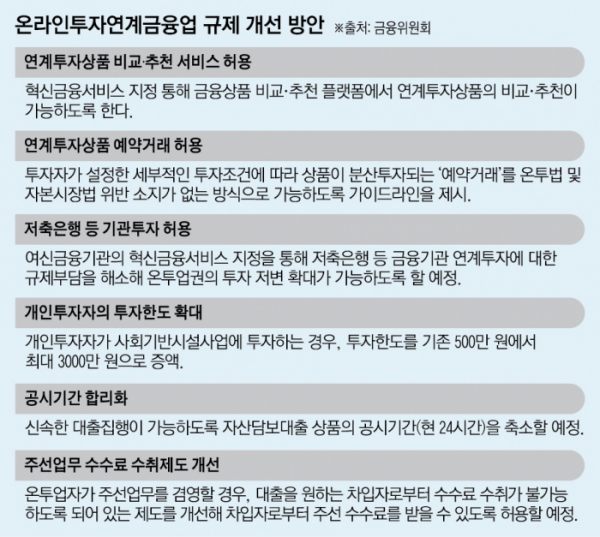

14일 금융당국과 온투업권에 따르면 당국은 지난달 24일 온투업권 간담회를 열고 6가지 온투업 규제개선 방안을 발표했다. 금융상품 비교·추천 플랫폼에서의 연계투자상품 비교·추천 서비스 허용, 투자자가 설정한 세부적인 조건에 따라 상품을 분산투자하는 예약거래 허용, 사회기반시설사업에 투자 시 한도 증액 등을 골자로 한다.

업권에서는 대체로 ‘환영한다’는 분위기다. 한 온투업체 관계자는 “핀다, 뱅크샐러드 등 금융상품 비교 플랫폼에서 연계투자상품을 비교, 투자할 수 있게 돼 개인투자자들이 더 많이 유입되는 효과가 있을 것”이라고 했다. 또, 업권 관계자는 “특히 예약거래 허용안의 경우, 일부 상위업체만이 아닌 전체 업권에 영향을 미치는 개선안이기 때문에 긍정적인 평가가 많다”고 했다.

개선안 중 핵심은 저축은행 등 금융기관의 실질적인 투자를 허용했다는 점이다. 방식은 기관투자 참여를 원하는 여신금융기관 등이 혁신금융서비스를 신청하면 금융당국이 심사를 통해 한시적으로 규제 특례를 부여하는 식이다. A 저축은행이 혁신금융서비스를 신청하고, 신규 지정되면 A 저축은행이 개별적인 판단에 따라 온투업체와 제휴를 맺고 기관투자를 할 수 있게 된다는 뜻이다.

문제는 혁신금융서비스 지정 과정에서 ‘조건’이 달릴 수 있다는 점이다. 개인신용대출을 취급하는 온투업체에 대해서만 기관투자의 길을 열어줄 가능성이 크다. 당국이 온투업을 제도권 안으로 들여온 취지는 ‘중·저신용자 대출 확대를 통한 금융포용성 제고’이기 때문이다.

금융위원회 내부에서는 고금리 주택담보대출을 많이 내주고 있는 온투업체에까지 기관투자를 열어주는 게 맞는지 의문이라는 지적도 나오는 것으로 알려졌다. 한 금융위 관계자는 “개인신용대출을 취급하는 경우에 한해 기관투자를 할 수 있게 하는 등 방안을 고민해야 한다고 본다”고 했다. 신용대출을 하는 온투업체는 전체 등록업체 51개 중 9곳에 불과하다.

업권 관계자는 “지금은 기본적인 방향성 정도만 나온 상태로, 실제로 기관투자와 관련해서 금융당국이 어느 수준까지 규제 특례를 허용할지에 따라 투자 범위, 규모가 달라질 수 있는 상황”이라며 “금융위에서 폭 넓게 모든 상품에 대해 (투자를) 허용해 주는 방향으로 규제 특례를 적용해주길 바라고 있다”고 했다.

일각에서는 금융당국의 기관투자 허용 방식에 한계가 분명하다는 지적도 나온다. 온라인투자연계금융협회 자문위원단으로 활동 중인 서지용 상명대 경영학부 교수는 “이번 기관투자 허용은 금융기관이 기관투자자로서 혁신금융서비스 신청을 해야하기 때문에 온투업 스스로가 기관 투자자를 유치하는데는 한계가 있다”면서 “기관투자자 유치라는 의미는 퇴색된 것으로 보고 있다”고 평가했다.

다만, 업황 개선을 최우선 과제로 보는 업권에서는 방향성보다 속도가 중요하다는 입장이 우세하다. 일부 상위 온투업체는 기관투자 허용을 앞두고 저축은행뿐 아니라 타 업권과의 설명회를 통해 투자 확대에 발벗고 나서고 있다. 다음 주에는 캐피탈업권을 대상으로 피플펀드·8퍼센트·어니스트펀드 등 온투업체 3개사가 설명회를 진행할 예정이다.

업권에서는 금융당국의 규제개선안에 기관투자와 개인투자자 한도 확대가 담겨 있지 않다는 점을 아쉬운 점으로 짚었다. 업계는 투자 활성화의 핵심으로 기관투자 한도와 개인투자자 한도 확대를 꼽는다. 현행법상 금융기관 연계투자는 대출 모집 금액의 40%만 가능하기 때문에 100% 투자를 받기 위해서는 최소 3개 금융기관과의 투자가 약속돼야 한다. 그러나 이번 규제 개선안에는 해당 내용이 포함되지 않았다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)