신한은행 0.20%포인트, KB국민은행 0.23%포인트 올려, 예비 차주 혼란 불가피

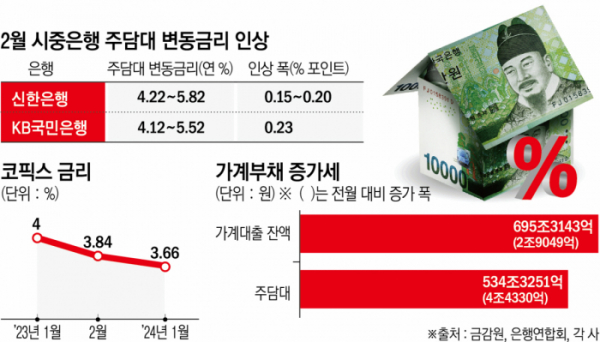

21일 금융권에 따르면 신한은행은 가계대출 안정화를 위해 이번주부터 주담대와 전세대출 금리를 0.05∼0.20%포인트(p) 인상했다. 신한은행의 대표 주담대 변동금리 상품(신한주택대출)의 금리는 이날 기준 연 4.22∼5.82%로 0.2%p 올랐다.

변동금리 산정의 준거가 되는 자금조달비용지수(COFIX·코픽스)는 두 달째 하락하고 있지만, 가산금리를 높여 금리를 올린 것이다. 지난해 11월 4.00%를 기록하며 연중 최고치를 기록했던 코픽스는 이후 두달 연속 내림세다. 은행연합회에 따르면 1월 신규 취급액 기준 코픽스는 3.66%로 전월(3.84%) 대비 0.18%p 하락했다. 지난해 8월(3.66%) 수준으로 돌아간 것이다.

금융채 5년물(AAA)을 준거금리로 삼는 혼합형 주담대 상품은 연 3.51~5.52%로 0.15%p 인상됐다. 금융채 금리가 올해 1월 2일 3.820%에서 지난 19일 3.928%로 0.10%p 오른 것과 비교해 금리 인상 폭이 더 컸다.

앞서 KB국민은행은 7일 주담대 가산금리를 0.23%p 올렸다. 이로써 신규 코픽스 기준 변동형 주담대 금리는 5일 연 4.07~5.47%에서 이날 기준 연 4.12~5.52%, 혼합형 주담대 금리 역시 연 3.39~4.79%에서 연 3.75~5.15%로 인상했다.

이는 지난달 경쟁적으로 금리를 내렸던 모습과는 상반되는 것이다. 지난달 금융위원회가 대환대출 인프라에 신용대출에 이어 주담대와 전세대출을 포함하면서 은행들은 신규 고객을 유치하고 고객 이탈을 막기 위해 연달아 금리를 인하했었다.

국민은행의 경우 지난달 9일 주담대 대환대출 인프라가 출시되자마자 주담대 변동금리 상품의 가산금리를 0.5%p 낮췄다. 한번에 0.5%p를 인하한 것은 이례적이다.

금리 변동성이 커진 이유는 금융당국이 가계부채 관리에 나섰기 때문으로 풀이된다. 당국은 올해 연간 가계대출 증가율을 2% 이내로 관리하겠다는 방침을 세웠다.

하지만, 연초부터 주담대를 앞세워 가계대출이 급증하는 추세다. 국민·신한·하나·우리·NH농협 등 5대 은행의 가계대출 잔액은 1월 말 기준 695조3143억 원으로 전월 말 대비 2조9049억 원 증가했다. 작년 5월부터 9개월 연속 증가세다. 신용대출이 1조240억 원 감소했음에도 가계대출이 증가한 건 주담대가 상당폭 확대됐기 때문이다. 주담대 잔액은 534조3251억 원으로 한 달 새 4조4330억 원 늘었는데 전월(3조6699억 원) 증가폭보다 커졌다.

문제는 대출을 받아야 하는 실수요자다. 짧은 기간 금리 변화가 심할 경우 시장 혼란이 가중될 수 있다. 금융권 관계자는 “가산금리를 통해 은행들이 금리를 조정하는 것은 언제든 조정할 수 있는 부분”이라면서도 “대출금리 변동으로 시장 혼란이 발생하지 않도록 면밀히 모니터링해 금리 정책을 세우고 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)