(출처=대신증권)

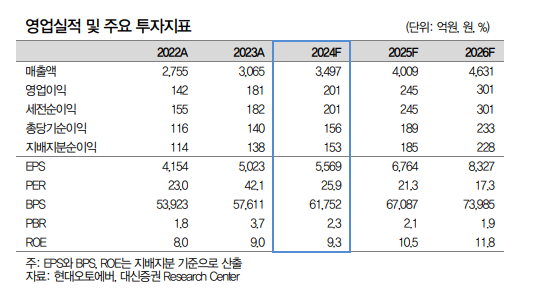

대신증권은 1일 현대오토에버에 대해 현대차그룹 생산 공정 개선 수혜가 기대된다며 목표주가 20만 원과 투자의견 ‘매수’를 제시했다.

김귀연 대신증권 연구원은 “그룹사 공정 개선 수혜와 차량 소프트웨어(SW) 플랫폼 내재화 모멘텀이 여전히 유효하다”며 “올해 2분기 가시성이 확대되며 주가 리레이팅과 프리미엄 정당화가 예상된다”고 밝혔다.

김 연구원은 “현대차그룹의 2030년 중장기 판매 목표 달성을 위해 150만 대의 순수전기차(BEV) 라인이 필요하다”며 “관련 시스템통합(SI) 매출은 최소 750억~2500억 원 이상으로, 누적적으로 인식될 아웃소싱(ITO) 매출과 부품사 공정 개선을 고려하면 전년 대비 최소 10% 이상의 중장기 성장성을 확보했다”고 분석했다.

이어 “현대오토에버는 애플리케이션 프로세서(AP)를 제어하는 ‘모빌진 어댑티브’ 개발을 완료해 양산연구를 진행 중”이라며 “양산에 성공할 경우, 그룹사 내 AP 제어 솔루션 내재화와 소프트웨어 중심 차(SDV)로의 전환 수혜가 예상된다”고 봤다.

그러면서 “전 사업부의 고른 성장을 전망한다”며 “차량 SW 인건비 증가로 레버리지 효과는 둔화가 예상되지만, 최근 자동차 업종의 구조조정과 비용 절감 움직임 감안 시, 추가 수익성 악화 가능성 또한 제한적일 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)