채권 개미의 열기가 이어지고 있는 가운데, 장기 금리 하락에 수익을 극대화하기 위한 투자처로 금리 스트립채권을 통한 장기채 투자가 유용할 수 있다는 전문가 분석이 나왔다.

12일 금융투자협회에 따르면 지난해 개인 채권 순매수액은 37조5620억 원으로 2022년(20조6113억 원) 대비 16조9507억 원(82.2%) 늘었다. 올해 들어서도 이달 11일까지 13조3061억 원어치를 순매수하는 등 투자처로 인기를 끌고 있다.

이는 고금리 기조 이후 금리 인하에 대한 기대감이 반영된 것으로 보인다. 금리가 낮아지면 채권 가격이 상승하는 등 장기채권의 투자수익이 극대화하기 때문이다.

임종욱 미래에셋자산운용 ETF마케팅본부 팀장은 “일반적으로 단기금리는 기준금리 움직임에 영향을 많이 받고, 장기금리는 향후 경기 전망에 민감하게 반응한다”며 “향후 장기적인 금리 인하에 대해 어느 정도 높은 확신이 있다면 장기채권 투자가 매력적인 선택지일 수 있다”고 설명했다.

이어 “장기적인 금리 하락 상황을 가정하면 장기채권은 듀레이션이 길어서 금리 변동에 따라 기대할 수 있는 자본차익이 높지만, 단기채권은 만기가 도래했을 때 금리가 낮아진 상태에서 재투자해야 하는 리스크가 생긴다”며 “반대로 금리가 상승하는 상황에서는 장기채권 투자 시 자본손실 리스크가 발생할 수 있는 반면, 단기채권 투자는 상대적으로 손실폭이 제한되고, 만기 후 재투자 시 더 높은 금리의 채권 투자를 할 수 있다”고 말했다.

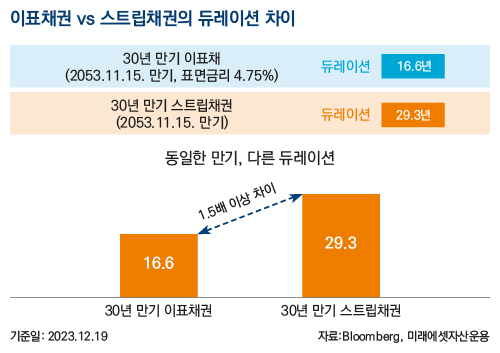

최근과 같은 금리 변동기에는 스트립(STRIP)채권이 대안이 될 수 있다. 스트립채권은 원금과 이자가 붙어있는 고정금리 이표채권을 각각 원금만 있는 채권(원금 스트립)과 이자만 있는 채권(이자 스트립)으로 분리 발행해 투자성을 높인 채권이다. 국내에는 2006년 도입됐으며, 2016년부터 거래 규모가 늘어나고 있다.

가령, 연 2회 이자를 지급하는 30년 만기 이표채를 스트립 해 30년 뒤 만기가 도래하는 원금 스트립 1개와 6개월마다 만기가 도래하는 60개 이표스트립채권 등 총 61개의 개별 무이표채권이 만들어진다.

스트립 채권은 동일 만기 채권과 비교하면 듀레이션이 더 길어 더 높은 변동성을 띤다. 일반 국고채 채권은 실제 듀레이션이 30년보다 짧으나 국고채 원금 스트립의 듀레이션은 실제 만기인 30년에 가깝다. 그러나 이자가 발생하지 않고, 듀레이션이 긴 만큼 변동성도 높아 향후 금리 하락 시 더 높은 수익 확보를 할 수 있다. 또한, 개별 스트립채권은 이자가 발생하지 않고 만기에 한 번에 상환돼 금리 하락 시 채권 투자에서 발생하는 이자의 재투자 위험도 줄일 수 있다.

국내 시장에 상장된 스트립채권 투자 상품은 ‘국고채30년스트립액티브’, ‘미국채30년스트립액티브’ 등의 이름이 붙은 상장지수펀드(ETF)가 대표적이다. 해당 ETF는 지난해 12월 순자산 3000억 원을 돌파하는 등 투자자 관심을 받고 있다.

다만, 금리 인하 기조가 지속하지 않고 금리가 인상되면 손실 역시 커질 수 있어 주의가 필요하다. 임 팀장은 “30년 원금 스트립채권은 금리가 인하하면 수익을 극대화할 수 있으나 반대로 금리가 인상하면 손실 역시 커질 수 있다”며 “기본적으로 국고채나 미국채에 투자하는 상품이라 신용위험이나 디폴트 위험에 대해서는 안정성이 확보됐으나, 금리 변화에 대한 민감도가 크고, 일반 채권형 상품 대비 변동성이 커 투자 시 유의가 필요하다”고 강조했다.

그는 “향후 인플레이션이 잡히고 각국 중앙은행이 기준금리를 인하하는 완화적 스탠스로 전환하면, 채권 투자자들은 이자수익에 더해 금리 하락에 따른 자본차익까지 누릴 수 있다”며 “이러한 국면에서는 듀레이션이 긴 장기채권이 투자자들에게 매력적인 투자처 가운데 하나로 부각될 수 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)