상상인증권, 투자의견 '매수' 유지…목표주가 22만 원으로 상향

(출처=상상인증권)

상상인증권은 15일 한미반도체에 대해 고대역폭메모리(HBM) 본더(Bonder) 시장 내 지위가 공고해질 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 7만4000원에서 22만 원으로 상향조정했다.

정민규 상상인증권 연구원은 "마이크론향 HBM3E용 TC본더 수주를 통한 글로벌 시장 내 입지 공고화와 고객사 HBM 생산량(Capa) 확장이 가속화됨에 따라 추가 수주가 필연적이며 모든 HBM 제조사에 대응 가능한 개량형 TC본더, 하이브리드 본더 등의 차세대 먹거리 확보도 준비되고 있다"고 평가했다.

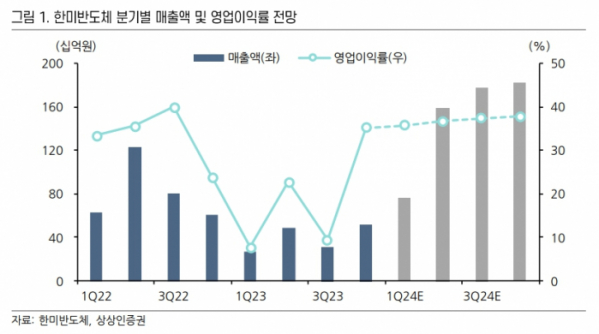

정 연구원은 "1분기 매출액과 영업이익은 760억 원, 272억 원으로 컨센서스(264억 원)에 부합할 전망"이라며 "HBM3e용 TC본더의 매출 본격화로 본더 매출액은 408억 원이 기대된다"고 예상했다.

정 연구원은 "올해 TC본더 매출 본격화를 통한 완벽한 체질 개선이 전망된다"며 "연내 여전히 HBM 공급 부족이 예상되고, 고객사 HBM 생산 능력 확대 계획도 상향 조정중"이라고 했다.

그러면서 "미국 리쇼어링 정책과 인공지능(AI) 산업의 개화가 맞물리면서 글로벌 HBM 공급망(엔비디아-TSMC·인텔-SK하이닉스·마이크론-한미반도체) 합류는 큰 프리미엄을 유발하고 있다"며 "추가 고객사 확보로 동사 TC본더의 록인(Lock-in, 잠금) 효과가 증가하고 있으며, 이에 따라 올해 매출액과 영업이익 전망치를 각각 31.1%, 38.9% 상향조정한다"고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)