증시 밸류업을 위해선 우리나라는 주주환원을 크게 늘려야 한다는 분석이 나왔다. 한국의 경우 주주환원율을 현재 수준보다 40%포인트(p) 이상을 끌어올려야 자기자본이익률(ROE) 상승이 가능하다는 것이다.

또한 성공적 밸류업 프로그램 표본으로 미국 기업 ‘애플’을 꼽으며, 높은 시장점유율에서 생성되고 있는 거대 자본을 활용한 자사주매입으로 ROE를 견고하게 증가시키고 있다고 분석했다.

김세환 KB증권 연구원은 “정부가 올해 초부터 추진 중인 ‘밸류업 프로그램’의 핵심은 자사주 매입이나 배당을 통해 ROE를 제고하는 것”이라면서 “특히 자사주 매입의 경우 시장 유통주식수 감소로 주당순이익을 증가시켜 ROE를 상향하는 가장 빠른 방법”이라고 말했다.

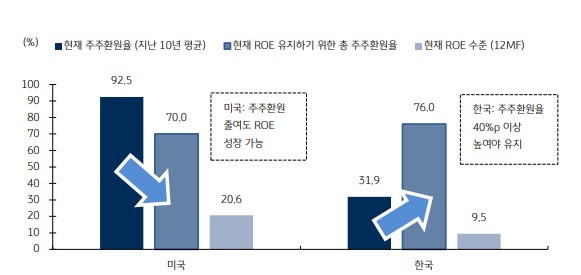

이어 김 연구원은 “현재 ROE 수준을 높이기 위해선 미국의 경우 총주주환원율이 70%, 한국의 경우 주주환원율이 76%를 최소 넘겨야한다”면서 “미국은 10년 평균 92.5%로 지금 수준에서 주주환원율을 20%포인트를 줄여도 ROE가 상승하지만, 한국의 경우 현재 31.9%로 최소 40%포인트 이상을 끌어올려야 ROE 상승이 가능하다”고 분석했다.

아울러 한국의 경우 현재 주주환원율이 유지된다고 가정했을 때, 주당순이익(EPS) 성장만으로 ROE를 유지하기위해선 EPS를 연 평균 4.3%포인트 더 늘려야 한다는 설명도 덧붙였다.

한편, 김세환 KB증권 연구원은 성공적 밸류업 프로그램 표본으로 애플을 꼽았다. 성장 둔화를 겪고 있지만 현금을 자사주 매입 등에 활용하면서 ROE를 드라마틱하게 끌어올렸기 때문이라는 설명이다.

김 연구원은 “‘매그니피센트7’(애플·아마존·알파벳·메타·마이크로소프트·엔비디아·테슬라) 기업 중 엔비디아를 제외한 대형 기술주들의 사업 모델은 성숙기에 접어들었고 최근 매출 성장률도 지난 10년 평균을 넘지 못하고 있다”면서도 “하지만 매출 성장이 감소했다고 투자를 기피할 필요가 없는데, 거대 자본을 활용한 자사주 매입으로 ROE를 견고하게 증가시키고 있기 때문”이라고 말했다.

그는 “2013년 기준 애플은 ROE가 25%에 불과했지만 이후 자사주 매입 등을 통해 외형 성장을 함께 만들어내면서 130%까지 상승시킬 수 있었다”면서 “애플의 자본금은 740억 달러, 순영업현금흐름은 1105억 달러로 현금흐름 여유도 아직 넉넉한 편”이라고 말했다.

이어 “적어도 지금 애플이 보유하고 있는 현금흐름과 자사주 매입을 고려하면 애플이 재무적 관점에서의 성장을 유지하기에 충분하다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)