(출처=유안타증권)

유안타증권은 25일 다보링크에 대해 최대주주 변경 후 사업 안정화가 관건이라고 말했다. 목표주가와 투자의견은 제시하지 않았다.

이창영 유안타증권 연구원은 “다보링크는 2024년 연간 실적 가이던스로 매출액 700억 원 중반, 영업이익 흑자전환을 제시했는데, 1분기 영업이익은 4억 원으로, 전분기 및 전년 동기 대비 모두 흑자전환 했다”면서 “흑자전환의 주요 요인으로는 2023년 하반기에 체결한 기업·공공용 AP 수주 일부가 매출로 인식된 것을 꼽을 수 있는데, 기업·공공용 AP는 마진이 가장 높은 제품으로, 하반기에도 지속해 매출에 반영될 전망”이라고 설명했다.

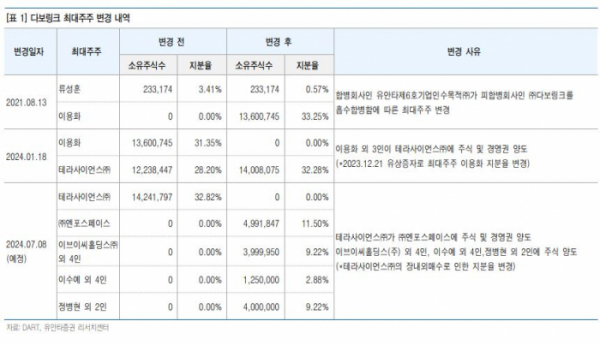

이어 이 연구원은 “잦은 최대주주 변경에 주의할 필요가 있어 보인다. 다음달 8일 최대주주가 엔포스페이스로 변경될 예정”이라면서 “다보링크는 2024년 정기주총에서 초전도체 신사업을 정관에 추가한 것에 이어, 7월 8일 임시주총에서 배터리 충전기 등의 신사업을 추가할 예정인데, 경영권 면동으로 인한 기업 전략 및 사업 영속성에 대한 불확실성에 유의해야 한다는 의견”이라고 말했다.

아울러 그는 “최대주주는 제3자배정 유상증자 신주발행 이후 재차 변경될 수 있는데, 올해 9월 13일, 제3자배정 대상자 에스씨앤코투자조합1호가 대금을 납입하면, 신주가 상장되는 같은해 10월 8일에 지분율 11.18%로, 최대주주로 등극한다”면서 “100억 원 규모 자금조달에 따른 재무 구조 개선은 긍정적이나, 계획되고 있는 신사업이 안착되기 전까지는 모니터링이 필요해 보인다”고 했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)