12.25%→12.47%…0.22%p↑

이자 높아지며 "취지 퇴색" 비판도

금융당국이 카드사의 민간중금리대출 이자 상한선을 인상해 중·저신용자 타격이 불가피할 것으로 예상된다. 최근 저축은행이 중·저신용자들의 대출 문턱을 높이자 창구 역할을 대신했던 카드사들의 대출 문도 좁아질 전망이다.

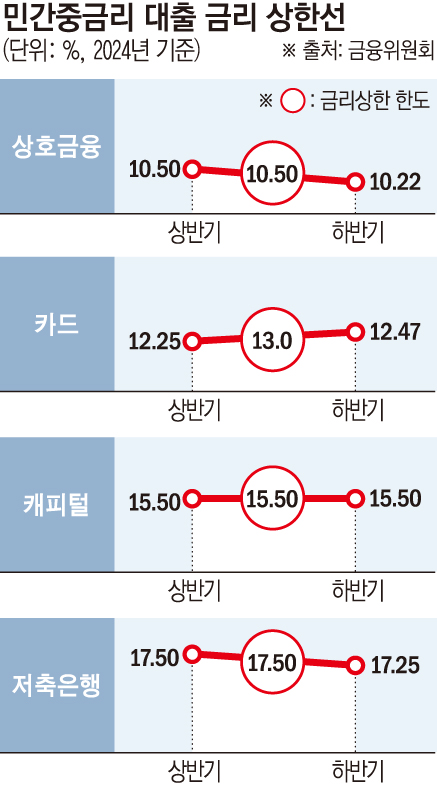

2일 금융업계에 따르면 지난달 말 금융위원회는 하반기에 적용될 2금융권 민간중금리대출 금리상한을 고시했다. 업권별로 금리 상한선은 상호금융의 경우 상반기 10.50%에서 하반기 10.22%로 0.28%포인트(p), 저축은행은 상반기 17.50%에서 하반기 17.25%로 0.25%p 하락했다. 카드업권은 하반기 12.25%에서 12.47%로 0.22%p 올랐고, 캐피털사는 15.50%로 이미 금리상한 한도에 도달해 그대로 유지됐다.

민간중금리대출이란 중·신용자에게 상대적으로 낮은 금리로 대출을 해주는 상품으로 2016년부터 운영 중인 ‘중금리 대출 제도’다. 신용 하위 50% 차주를 대상으로 업권별 금리상한 이내의 비보증부 신용대출을 뜻한다. 금융위는 매해 반기마다 조달금리 변동 폭만큼 민간중금리 금리상한을 조정한다.

조달금리가 상승하면 금융사는 수익을 내기 위해서 민간중금리 대출금리를 올리게 되는데, 금융당국은 이를 방지하기 위해 업권별로 금리상한 한도를 정해뒀다. 현재 △상호금융 10.50% △카드 13.0% △캐피털 15.50% △저축은행 17.50%다.

문제는 대부분 업권의 금리 상한이 이미 금융위가 정한 한도에 도달해 더 이상 올릴 수 있는 여력이 없다는 점이다. 상호금융과 저축은행의 대출금리는 소폭 하락했지만, 여전히 최고점에 근접한 수준이다. 2금융권 중 유일하게 여력이 있던 카드사 역시 12.47%로 뛰면서 당국이 정한 최고점인 13.0%에 가까워졌다.

중금리대출 금리의 상한선을 높이는 건 대출이 필요한 중·저신용자의 이자 부담이 더 커진다는 것을 의미한다. 실제 1분기 기준 저축은행의 신용점수 501~600점 이하 저신용자에게 민간중금리대출을 취급한 저축은행 수는 11개사로 전년(17개사) 동기 대비 6곳 감소했다.

반면 줄어든 대출 창구의 영향으로 카드론을 이용하는 취약차주는 증가했다. 여신금융협회에 따르면 지난달 카드론 잔액은 40조5185억 원으로 전월(39조9644억 원) 대비 5541억 원 늘었다.

한편, 카드업계의 중금리대출 취급액은 증가세를 이어왔다. 올해 1분기 기준 7개 카드사(신한·삼성·현대·KB국민·롯데·하나·우리카드)의 중금리대출 취급액은 1조7239억 원으로 지난해 말(1조3952억 원) 대비 3300억 원가량 늘었다. 하지만 하반기 들어 카드사들 또한 건전성 관리 차원에서 중금리대출을 보수적으로 취급하면서 대출 취급액이 감소할 것으로 전망된다.

민간중금리대출의 취지가 퇴색됐다는 의견도 나온다. 신용도가 높지 않은 차주들이 중금리대출 상품을 찾는 경우가 많은데 이자 상승으로 일반 대출상품과 큰 차이가 없다는 지적이다. 상황이 이렇다 보니 금융권에서 중·저신용자들의 불법 대부업체로 몰릴 수 있다는 우려도 제기된다.

서지용 상명대 경영학부 교수는 “중저신용자들이 2금융권에서까지 돈을 못 빌리면 더 높은 부담을 지고 불법사금융으로 빠질 수 있다”며 “저신용자 보호를 위해 20%로 묶어놓은 법정 최고금리 완화를 검토해야 한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)