3분기 시황·매출 100 밑돌아…전 분기 대비 하락

"물가로 생산비 부담 가중 지속이 가장 큰 부정적 요인"

올해 3분기(7~9월) 국내 제조업 시황과 매출 전망이 기준치를 밑돌며, 전 분기 대비 하락 전환할 것이라는 조사 결과가 나왔다. 반도체와 이차전지, 자동차 등 대부분 업종의 전망 기상도는 '흐림'을 나타냈다. 제조업을 영위하는 기업들은 경영활동의 가장 큰 부정적 요인으로 고물가에 따른 생산비 부담 가중을 꼽았다.

산업연구원은 지난달 10~21일 1500개 제조업체를 대상으로 조사한 '제조업 경기실사지수(BSI·Business Survey Index)'를 14일 공개했다.

BSI는 100을 기준으로 200에 가까울수록 전 분기 대비 경기가 개선(증가)된다는 전망을, 0에 근접할수록 경기가 악화(감소)한다는 전망을 하는 기업이 많다는 의미다.

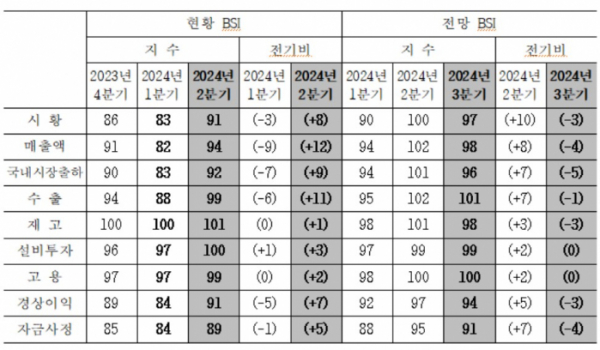

조사에 따르면, 올해 3분기 제조업 전망은 시황(97)과 매출(98) BSI 모두 100 기준치를 밑돌았다. 전 분기와 비교해도 각각 3·4가 줄며 하락 전환했다.

내수 역시 96을 기록해 전 분기 101 대비 5가 감소하며 기준치를 밑돌았다. 수출은 101을 기록해 기준치는 웃돌았지만 전 분기와 비교하면 1이 줄었다.

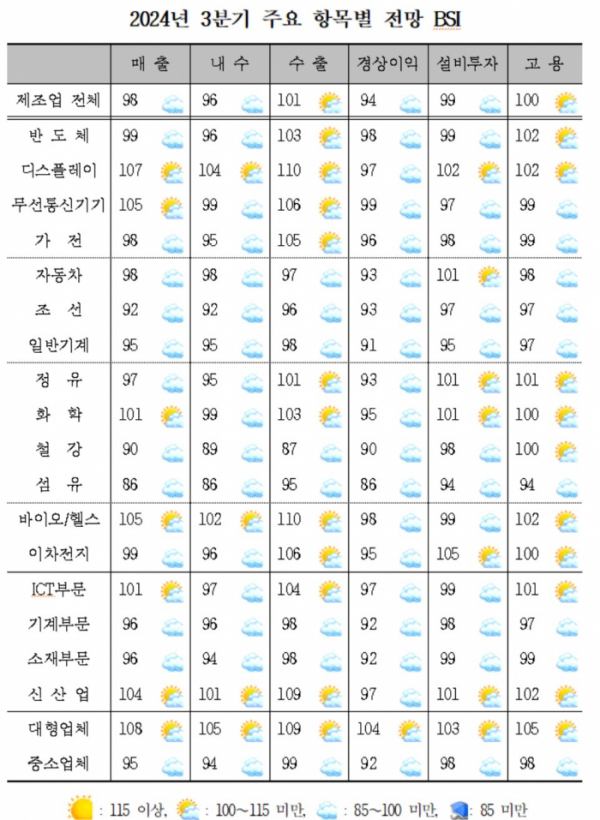

주요 유형별로 보면 3분기 매출 전망 BSI는 정보통신기술(ICT) 부문(101)과 신산업(104)은 각각 2분기와 6분기 연속 100을 상회했다. 다만 전 분기 대비로는 각각 1씩 줄어 개선 기대치가 낮아졌다.

기계 부문(96)과 소재 부문(96)은 100 밑으로 하락하고, 중소업체(95) 역시 100을 밑돌았으나 대형 업체(108)는 100을 상회했다.

주요 업종별 3분기 매출 전망 BSI는 디스플레이(107), 무선통신기기(105), 화학(101), 바이오·헬스(105) 등 업종에서 100을 여전히 상회했으나 자동차(98), 조선(92), 일반기계(95), 철강(90), 섬유(86) 등 업종에서 100을 밑돌았다. 특히 전 분기 대비 기준으로는 바이오·헬스 업종을 제외한 대부분의 업종에서 하락 전환했다.

국내 제조업체들의 57%는 경영활동에 가장 부정적인 영향을 미치는 요인으로 물가 상승에 따른 '생산비 부담 가중'을 꼽았다. 이어 '수요 둔화·재고 누증'(39%), '고금리·자금난(36%)' 등이 뒤를 이었다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)