하이투자증권은 29일 한화에너지의 한화 공개매수가 책임경영을 강화할지 의문이라고 밝혔다. 한화에 대한 투자의견은 매수로 유지하고 목표주가는 3만8000원으로 상향 조정했다.

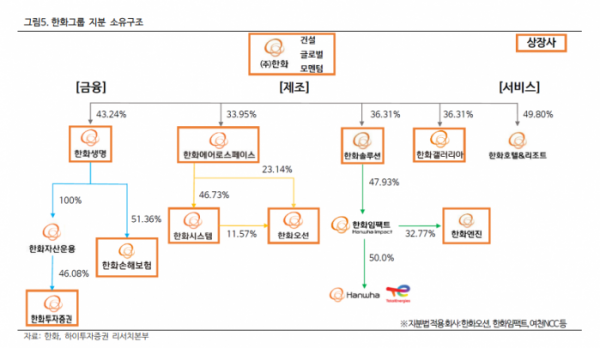

이상현 하이투자증권 연구원은 "김승연 한화 회장의 장남인 김동관 50%, 차남인 김동원과 김동선이 각각 25%의 지분을 보유하고 있는 한화에너지가 최근 한화 지분에 대해 공개매수를 한 결과 한화에너지의 지분율이 기존 9.7%에서 14.9%으로 확대됐다"고 말했다.

그러면서 "공개매수 목적은 책임 경영을 강화한다고 했지만 한화그룹 승계에 핵심회사가 될 수 있는 한화에너지가 동사 지분율을 확대하는 것이 과연 책임 경영을 강화하는 것인지 많은 의문점이 남는다"며 "지배구조 개선이 절실하게 필요한 시기"라고 지적했다.

이 연구원은 또 "한화의 자체사업 개편이 배당확대로 이어지지 않기 때문에 주가에 우호적으로 작용하지 않고 있다"며 "사업양도로 유입되는 현금 등을 기반으로 배당확대 등 주주환원 정책이 절실하게 필요한 시기"라고도 말했다.

한화는 2018년 말에 화약 부문과 방산 부문을 화약·방산 부문으로 통합해 사업 부문을 3개로 재편하고 올해 4월에도 해상풍력·플랜트 사업과 태양광장비 사업을 각각 한화오션과 한화솔루션에 4025억 원, 370억 원에 사업양도 하는 등 사업구조 개편을 발표했다.

그는 "2018년 초 한화의 주가는 4만1500원 수준이었는데 26일 기준 현재 주가는 3만450원으로 이와 같은 동사 자체사업 개편이 주가에 우호적으로 작용하지 않고 있다"며 "이는 자체사업 개편이 사업기반 약화로 이어져 배당확대로 이뤄지지 않기 때문이다. 이에 따라 사업양도로 유입되는 현금 4395억 원 등을 기반으로 배당확대 등 주주환원 정책 등이 절실하게 필요한 시기"라고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)