(출처=하나증권)

3일 하나증권은 홍콩 증시에 상장한 강사부홀딩스의 상반기 실적이 시장 기대치에 부합한 가운데 조정 시마다 매수하는 전략이 유효할 것으로 분석했다.

강사부홀딩스의 상반기 매출액은 412억 위안, 영업이익 29억7000만 위안으로 시장 기대치에 부합했다.

심은주 하나증권 연구원은 “음료 부문 중 즉석음용음료(RTD) 차 매출이 전년 동기 대비 13% 늘어나면서 전사 성장을 견인했다”며 “음료 부문 총마진은 설탕 가격 상승에도 제품믹스 개선 및 공장 가동률 상승에 기인해 2.5%포인트 개선됐다”고 짚었다.

이어 “라면 부문 매출액은 전년 동기대비 1% 감소했다. 다행히도 6월 라면 판매 관련 손익은 전년 동월 대비 증가세로 돌아선 것으로 파악된다”며 “소비 둔화로 프리미엄 라면 수요가 저조한 반면 가성비 제품은 판매가 견조했다. 원가 부담 완화로 총마진은 1.3%포인트 상승했다”고 덧붙였다.

심 연구원은 “상반기 매출 성장은 제한적이었으나 총마진은 원가 부담 완화 및 가동률 증가로 유의미한 개선세를 보였다”며 “원가 부담 완화 기조는 하반기에도 지속할 것으로 판단된다. 총수요 부진을 타개하기 위해 제품 라인업을 확장할 계획”이라고 설명했다.

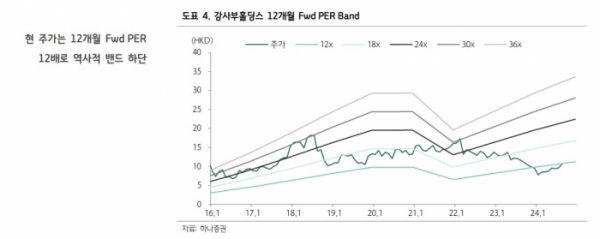

그는 “상반기에 이어 하반기에도 원가 부담 완화로 수익성 개선세가 지속할 것으로 판단된다”며 “현재 주가는 역사적 밴드 하단에서 거래 중이므로, 중장기적 관점에서 조정 시마다 매수 전략이 유효하다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)