글로벌 석유화학 산업의 설비증설로 공급부담이 커지는 반면, 수요성장세는 둔화해 국내 기업들의 리스크가 확대되고 있다는 분석이 나왔다.

한국신용평가는 25일 서울 여의도 전경련회관 컨퍼런스센터에서 미디어 브리핑을 열었다. 이 자리에서 강병준 한신평 기업평가본부 수석애널리스트는 ‘공급부담의 수익성 압박 현실화 단계, 향후 전망은’이란 주제로 석유화학 크레딧 이슈를 발표했다.

한신평에 따르면 석화 기업들의 올해 상반기 합산 영업이익은 5.8%로 전년 동기(11.6%) 대비 절반 수준으로 감소했다. 미국 에탄크래커 완공으로 인한 공급부담 확대와 미중 무역분쟁 장기화에 따른 수요부진 영향이다.

2016~2017년은 수급개선 및 원가부담 완화에 힘입은 수익성 제고가 이뤄진 바 있다. 하지만 지난해 4분기 이후 수익성 하락이 현실화됐다.

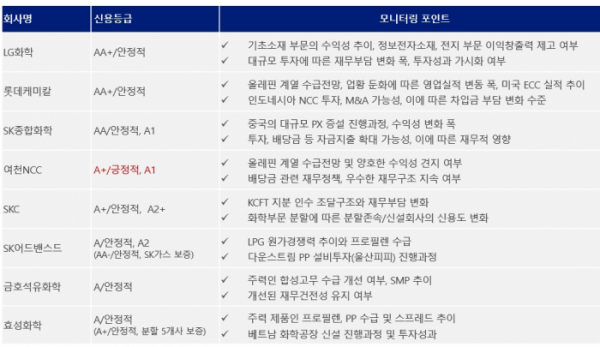

합산대상 기업은 LG화학(연결), 롯데케미칼(연결), SK종합화학(연결), 한화토탈(연결), 한화케미칼(별도), 여천NCC(별도), SKC(연결), 대한유화(연결), 금호석유화학(연결)이다.

이들 기업의 차입금 부담은 2017년말 이후 상승 기조다. 상위 화학사의 투자자금 소요 확대에 따라 합산순차입금은 2017년 말 5조4000억 원에서 올해 6월말 14조4000억 원으로 늘었다.

2017년을 저점으로 차입금 커버리지 지표가 상승기조지만, 보유유동성을 감안한 순차입금/상각전영업이익(EBITDA) 지표는 아직 우수한 수준이다. 6월말 합산순차입금/EBITDA 지표는 1.6배로 나타났다.

공급측면에서는 2017년 이후 설비증설 규모가 확대되고 있다. 2018~2019년 북미 셰일가스 기반 에탄크래커 증설이 누적되면서 에틸렌계열 제품가격 및 스프레드에 부정적 영향을 미치고 있다. 중국설비 증설의 경우 석탄화학설비가 포함돼 있어 실질적인 영향은 제한적이란 분석이다.

2017~2019년 미국의 에탄크레커(ECC) 생산능력은 약 1100만 톤 증가했다. 미국의 폴리에틸렌 수출물량 증가세로 아시아향 증가폭은 크지 않지만, 동남아시아로 일부 유입돼 영향을 미치고 있다. 2019~2020년 폴리에틸렌 설비 추가증설로 공급부담이 지속될 전망이다.

수요측면에서는 미중 무역분쟁 장기화로 수요성장세가 둔화되고 있다. 한국의 석유화학 업체들은 원유기반의 나프타를 주원재료로 사용하고 있다.

2014년 하반기 이후 유가 급락으로 나프타분해시설(NCC) 설비 경쟁력이 제고됐다. 미국산 유량이 증가하고 있는 점이 유가 상승의 제약요인으로 작용했다. 하지만 미국 ECC가 특정 제품군에 주된 영향을 미치는 반면, 중국의 증설은 NCC 설비 위주이기 때문에 리스크가 높아졌단 분석이다.

강 연구원은 “중국의 설비증설 진행과정과 계획된 설비의 증설 현실화, 예정대로 설비가 완공돼 원활한 가동이 이뤄지는지 등이 주요 모니터링 요인”이라고 설명했다. 이어 “유가상승이 단기실적에 일부 긍정적으로 작용할 수 있으나, 사우디 테러 등 지정학적 이슈로 유가상승세가 지속될 경우 부정적”이라고 전망했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)