29일 금융감독원 전자공시에 따르면 샘코는 전날 이사회를 열고 티에이치정밀 지분 100%를 82억 원에 인수하기로 했다. 거래대금은 전환사채 발행으로 60억 원, 현금 22억 원으로 마련했다.

이와 관련해 샘코가 지난해 5월부터 추진했던 1회차 전환사채(CB)의 발행 규모와 대상자도 변경됐다. 샘코는 최초 헤이데이컴퍼니를 대상으로 100억 원 규모로 CB를 발행키로 했지만 납입일이 수차례 연기됐으며 결국 발행 규모는 60억 원으로, 대상자 역시 티에이치정밀의 최대주주인 강세영 대표와 손정미 씨로 변경됐다. 이들은 티에이치정밀 지분을 각각 62.50%, 37.50%씩 갖고 있다. 전환사채 전환가는 6653원이며 만기는 2023년 1월 28일이다.

샘코는 항공기 부품 중에서도 승객용 도어시스템을 제작하는 회사다. 특히 항공기도어 내 도어시스템은 높은 기술력이 필요한 분야로 전 세계 5개사만 제작 가능하며, 샘코는 국내 유일한 제작사다. 2002년 설립된 샘코는 2017년 기술특례제도를 통해 코스닥시장에 입성했다.

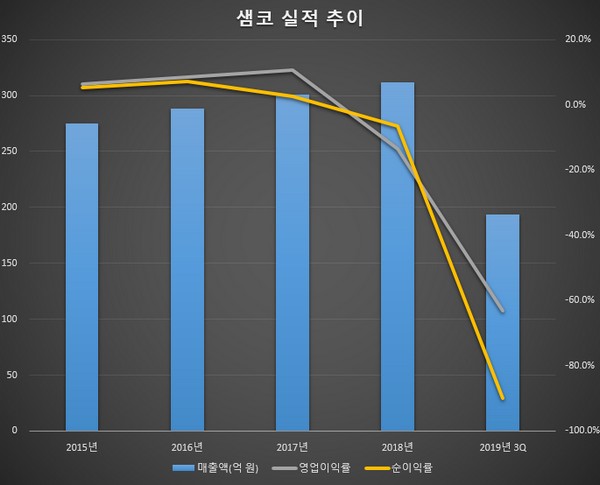

회사가 사세를 키우며 주식시장에 입성한 것과는 반대로 실적은 갈수록 나빠지고 있다. 샘코는 코스닥시장에 상장한 2017년까지만 해도 매출 301억 원에 32억 원의 영업이익을 거뒀다. 창사 이래 최대 규모의 흑자였다. 하지만 1년 만에 상황이 변했다. 이듬해 매출은 312억 원으로 소폭 늘었지만 42억 원의 영업손실이 났다. 산청공장 준공에 따른 고정비 증가와 기계설비 이전으로 인한 가동중단, 신규 수주 관련 치공구 개발과 인건비 등이 영향을 미쳤다.

지난해 상황은 더 악화됐다. 작년 3분기까지 매출은 194억 원으로 소폭의 신장세를 이어갔지만 적자 규모는 123억 원으로 불어났다. 설비 이전 작업으로 인한 고정비용과 신규사업 개발로 인한 비용 부담이 지속해서 수익성을 더욱 악화시켰다. 이 때문에 매출 원가가 매출액보다 더 커진, 배보다 배꼽이 더 큰 상황이 됐다. 적자 누적에 재무 안정성도 흔들려 2017년 50%를 밑돌던 부채비율이 작년에는 166.8%로 급증했다.

이러한 상황에서 승객용 도어 부문 외길만 걸어온 샘코가 사업 다각화에 나섰다. 영위 업종이 정밀주조라는 점에서 샘코와의 시너지도 기대되는 데다 흑자를 내고 있어 조금이나마 본업의 적자 규모를 줄일 것으로 보인다.

티에이치정밀은 작년 3분기 누적 매출 118억 원에 2억4000만 원의 영업이익을 거뒀다. 티에이치정밀을 평가한 한미회계법인은 4분기 실적을 더해 작년에 161억 원의 매출에 4억여 원의 영업이익을 예상했다. 또 올해 매출 250억 원에 영업이익 11억 원, 2021년에는 각각 302억 원, 13억 원으로 예측했다.

다만 2018년까지 부채비율이 110%로 준수했지만 작년에 235%로 폭증했다. 매입채무와 장기차입금 등 부채총계가 34억 원에서 52억 원으로 늘어난 반면 이익잉여금이 10억 원가량 주는 등 자본총계가 31억 원에서 22억 원으로 감소한 탓이다. 회사 매각을 앞두고 배당 등 자본 유출이 있었던 것으로 보인다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)