공매도 전면 금지 조치 이후 업종별로 희비가 엇갈리고 있다. 일부 바이오 업체들은 폭락장 속에서도 주가가 상승하며 대차 물량이 줄었지만, IT와 은행주는 이전과 큰 차이가 없거나 오히려 하락했다.

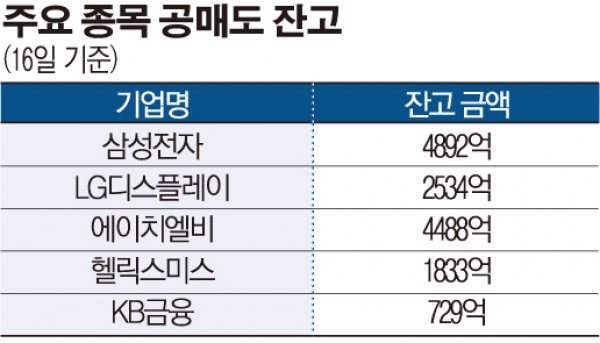

17일 한국거래소에 따르면 공매도 잔고 비중이 높았던 바이오 업체는 이날 일제히 주가가 상승했다. 공매도가 전면 금지되기 이전 시가총액 대비 공매도 잔고가 13%에 달했던 에이치엘비는 8.50% 오르며 9만 원대를 회복했다. 에이치엘비는 공매도 금지가 시행된 첫날인 전날 폭락장 속에서도 3.29% 상승하며 관련 수혜를 보고 있다는 평가가 나왔다.

에이치엘비 수준으로 공매도 잔고가 많았던 헬릭스미스(7.30%), 셀트리온헬스케어(4.44%), 신라젠(3.14%) 등의 바이오 업체도 상승세로 마감했다.

이 종목들은 공매도 거래대금이 줄어듦과 동시에, ‘공매도 선행지표’라고 불리는 대차잔고 물량도 하향세를 보였다. 공매도 투자자는 대차거래를 이용해 미리 주식을 빌려 파는 것이므로, 상환 물량이 늘어났다는 건 투자자가 공매도를 청산하고 빌린 주식을 갚았다는 것으로 해석할 수 있다.

반면 공매도 잔고나 매매 비중이 높았음에도 불구하고, 일부 IT 종목과 은행주는 도리어 주가가 하락했다. IT(반도체ㆍ디스플레이) 대장주인 삼성전자는 3.27% 하락하며 4만7000원대를 벗어나지 못했고, SK하이닉스(-0.25%), LG디스플레이(-0.93%), 삼성SDI(-2.77%) 등도 힘을 쓰지 못했다. 이들은 공매도 금지가 시행된 전날도 전부 하락세로 거래를 끝마쳤다.

은행주는 공매도 거래 금지 수혜를 미처 보기도 전에 기준금리 인하 영향으로 줄줄이 신저가를 기록했다. KB금융은 이날 하루에만 2500원(-7.01%)이 하락하며 3만 원대 벽이 깨졌다. 하나금융지주(-9.40%), 신한지주(-5.97%), 우리금융지주(-4.19%)도 큰 하락폭을 보였다.

이 같은 결과가 나타난 건 공매도 금지가 코스피보다는 코스닥 시장에 더 큰 영향을 미쳤기 때문으로 분석된다. IT업종 내 공매도 비중이 높았던 종목은 대부분 코스피 시장에, 바이오주는 대부분 코스닥에 속해있다.

공매도 금지 조치가 단행된 첫날인 전일 코스피 시장에선 여전히 4408억 원에 달하는 기관투자자의 공매도 거래가 이뤄졌다. 거래소 업무 규정에 따라 국내 증권사 및 글로벌IB(투자은행) 12곳은 시장조성자 지위에서 공매도 거래를 할 수 있기 때문이다. 1~2월 외국인과 개인투자자까지 합한 통상적인 공매도량이 3000억 원가량이었다는 점을 고려하면 적지 않은 수치다.

반면 코스닥 시장 공매도 거래대금은 277억 원대로 상당히 완화된 모습이다. 전년 비슷한 시기 코스닥 시장 공매도 대금은 800억~1000억 원 수준이다.

전문가들은 공매도 전면금지에 따른 효과는 코스피보다는 코스닥에 집중될 것으로 전망한다. 또 지수 전반적인 측면에선 큰 효과가 없을 것이라고 내다봤다. 이에 따라 시가총액이 상대적으로 더 큰 코스피 종목의 경우, 즉각적인 수혜를 보기는 어려울 것으로 보인다.

김동완 유진투자증권 연구원은 “11일 기준 코스피와 코스닥 시장 공매도 잔고 금액은 각 시장 시가총액 대비 각각 0.8%, 1.6%에 해당하는 금액”이라며 “시장 반등 조짐으로 인해 상환 매수 물량이 집중될 경우, 코스닥의 반등폭이 더 클 것”이라고 전망했다.

이효석 SK증권 자산전략팀장은 “과거 두 차례의 공매도 금지 조치가 나왔던 2008년 10월과 2011년 8월의 사례를 보면, 실제 지수 방어 효과는 크지 않았다는 것을 알 수 있다. 공매도 금지 조치 자체보다는 시장의 환경이 더 중요했다는 것을 의미한다”며 “만약 ‘쇼트 커버’(공매도한 주식을 다시 사는 것)가 진행된다고 해도, 이후에는 원래 자리로 금방 돌아올 수 있기 때문에 단기적인 전략이 될 수밖에 없다”라고 강조했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)