(유안타증권)

유안타증권은 6일 웹젠에 대해 뮤IP 기반 게임이 꾸준히 흥행하는 데 이어 해외 진출을 앞두고 있어 실적 개선이 이어질 전망이라며 투자의견 ‘매수’, 목표주가 5만2000원을 제시했다.

이창영 연구원은 “3분기 예상 매출액은 전년 동기 대비 87% 증가한 886억 원, 영업이익은 52% 늘어난 282억 원을 기록할 전망이다”고 분석했다.

이 연구원은 “자체 개발한 모바일 게임 ‘R2M’이 일매출 약 4~5억 원을 유지하고 있는 것으로 보인다”며 “최대 IP ‘Mu’ 기반 게임 ‘뮤 아크엔젤’ 역시 평균 일 매출액 1~2억 원을 유지하는 등 두 게임이 연이어 흥행하면서 호실적을 기록할 전망이다”고 판단했다.

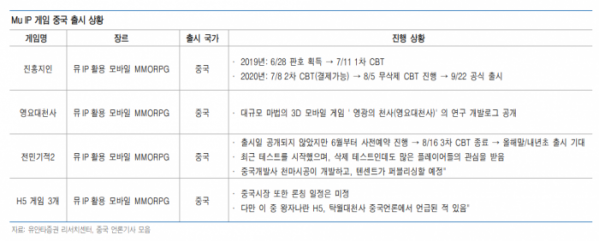

그는 “2014년 중국 앱스토어 매출 순위 1위(월매출 2억 위안)를 기록했던 ‘Mu’ IP 기반의 ‘전민기적2’가 7월 중국판 호가 발급돼 출시를 준비하고 있다”며 “‘Mu’ IP 기반의 모바일 MMORPG 게임 2개, HTML5 웹게임 수개 등이 출시 대기 중으로, 앞으로도 실적 개선이 이어질 가능성이 크다”고 전망했다.

이어 “웹젠이 보유한 유명 뉴트로 IP는 ‘Mu’ 이외 ‘R2’, ‘Sun’ 등이 있었다”며 “이때까지 주로 IP수수료만 수취했지만, 자체 개발한 ‘R2M’의 국내 흥행을 기점으로 향후 자체 보유 IP의 자체 개발이 이어진다면, 높은 영업이익률 증가가 가능할 전망이다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)