(유진투자증권)

유진투자증권은 16일 호텔신라에 대해 2분기 영업이익 흑자전환이 기대된다며 투자의견 '매수', 목표주가 12만 원으로 상향 조정했다.

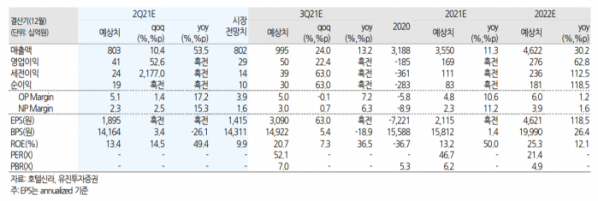

주영훈 연구원은 "2분기 매출액은 전년 동기 대비 53.5% 증가한 8028억 원, 영업이익은 406억 원으로 흑자전환할 전망이다"며 "면세점 부문 매출이 예상보다 좋으며, 호텔·레저 부문도 빠른 회복세를 보이고 있다"고 분석했다.

주 연구원은 "우선 2분기 면세점 매출액은 전년 동기 대비 59.9% 증가한 7024억 원으로 추정한다"며 "공항 면세점 손익 구조가 큰 폭으로 개선됐고, 시내 면세점 역시 소형 따이공 비중 증가로 수익성 개선이 가능해 보인다"고 설명했다.

이어 "호텔·레저 부문은 점차 부진에서는 벗어나고 있다"며 "ADR(평균객단가) 상승이 이뤄진 가운데 국내 여행 수요가 증가함에 따라 OCC(가동률) 역시도 회복세를 보이고 있다"고 전했다.

그는 "예상보다 손익 회복 속도가 빠른 점을 감안해 올해 호텔신라 영업이익을 기존 1586억 원에서 1694억 원으로 상향 조정했다"며 "따이공 매출만으로도 의미 있는 회복이 이루어진 가운데 향후 여행수요 회복에 따른 입·출국자 증가가 이뤄진다면 실적, 주가 모두 추가 상승 가능성이 높다"고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)