영업익은 11.4% 쪼그라들어

"원자재 대란·인건비 상승 악재

하반기 주택시장 침체 대비해야"

올해 상반기 국내 대형 건설사들이 다소 아쉬운 성적표를 받아들었다. 주택사업 호조, 신규사업 수주 등에 힘입어 견조한 매출을 유지했지만, 원자재 대란에 인건비 상승 등 여러 악재가 겹치면서 수익성이 악화한 탓이다. 하반기부터 금리 인상 본격화와 이에 따른 대출 이자 부담 등 주택시장 침체가 불가피해 중장기 실적에 대한 불안감이 커지고 있다.

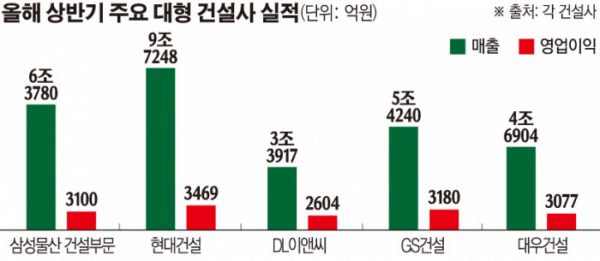

1일 금융감독원 전자공시시스템에 따르면 상장 5대 건설사(삼성물산 건설부문·현대건설·DL이앤씨·GS건설·대우건설)의 올 상반기 실적은 매출 29조6089억 원, 영업이익 1조5430억 원을 기록했다. 작년 동기와 비교하면 매출은 14.0% 늘고 영업이익은 11.4% 줄었다.

삼성물산 건설부문은 매출 6조3780억 원, 영업이익 3100억 원을 거뒀다. 이는 작년 동기 대비 각각 17.4%, 25.0% 증가한 실적이다. 주택 공정 호조와 해외 신규 프로젝트 현장이 본격 가동되면서 호실적을 기록했다.

현대건설과 GS건설도 준수한 성적표를 받았다. 현대건설은 매출 9조7248억 원, 영업이익 3469억 원을 기록해 지난해 같은 기간보다 각각 14.0%, 1.5% 증가했다. 견고한 국내 주택 실적과 사우디아라비아 마르잔 공사, 이라크 바스라 정유공장 등 해외 대형 공사가 본격화됨에 따라 실적이 올랐다.

GS건설은 매출 5조4240억 원, 영업이익 3180억 원으로 작년 동기 대비 각각 27.7%, 5.3% 증가했다. 주로 국내 주택사업이 실적 상승을 견인했다. 상반기에 거둔 매출 중 건축 주택 비중은 76.2%(4조1350억 원)에 달한다.

일회성 비용이 발생한 건설사들은 부진한 성적표를 받았다. DL이앤씨의 매출은 지난해 같은 기간보다 6.4% 감소한 3조3917억 원, 영업이익은 39.3% 줄어든 2604억 원을 기록했다. 주택부문의 원가상승 및 외국 법인의 일회성 비용 증가 등의 영향으로 수익성이 감소했다.

대우건설은 전년 동기보다 영업이익은 줄었지만, 매출은 13.1% 증가해 4조6904억 원으로 선전했다. 원자재 가격 급등과 주택건축 현장 원가율 상승, 지난해 상반기 주택건축·플랜트 부문 등에서 발생한 일회성 이익에 따른 역(逆) 기저효과로 영업이익은 다소 주춤했다.

실적 희비가 엇갈렸지만 5개 사 모두 신규수주 실적이 확대된 점은 긍정적인 요인이다. 이들 건설사의 상반기 신규 수주액은 49조6114억 원으로 작년 동기 대비 27.5% 증가했다.

상반기 실적은 비교적 선방했지만, 하반기 주택시장 침체기를 대비해야 한다는 목소리도 나온다. 금리 인상과 경기침체 우려가 확산하고 있는 가운데 주택시장은 최악의 거래절벽으로 빠져들고 있다.

김성환 한국건설산업연구원 부연구위원은 “하반기는 향후 시장에 대한 전망이 불투명해지고, 코로나19 이후 확대됐던 유동성을 거둬들이는 정책 등으로 상반기보다 더욱 어려울 것”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)