신한·KB·우리·하나금융 등 4대 금융지주가 분기 기준 사상 최대 실적을 기록했다. 수 년째 이어진 호실적에도 은행들은 마냥 안심할 수 있는 상황은 아니라고 입을 모은다. 은행의 주 수익이 이자수익인 만큼 최근처럼 불안한 경제상황에서는 부실 관리에 어려움이 크기 때문이다.

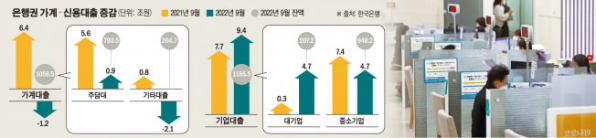

30일 한국은행이 발표한 '2022년 9월 금융시장 동향'에 따르면 9월 말 기준 은행의 기업대출 잔액은 1155조4608억 원이다. 이는 전달보다 9조3642억 원 늘어난 것으로, 관련 통계를 작성한 2009년 6월 이후 9월 기준으로 증가 폭이 가장 컸다.

불안정한 경기 상황에서 당분간 기업대출 규모는 더 늘어날 전망이다. 경기 침체가 이어지고 있는 상황에서 최근 불거진 채권시장의 경색으로 회사채 시장이 얼어붙자 관련 수요가 기업대출로 몰릴 수 있다는 우려도 나온다. 현재 은행권의 기업대출 여력은 양호한 상황이지만 기업자금조달이 은행 대출 수요로 계속 몰리면 부실 위험도 높아진다는 부담도 커지고 있다.

이 때문에 은행도 기업대출에 대해 대출 건전성을 관리할 움직임을 보인다. 실제 한은이 204개 금융기관 여신총괄 책임자를 대상으로 조사한 '금융기관 대출행태 서베이 결과'에 따르면 국내 은행들은 4분기에도 기업대출 수요가 늘어날 것으로 봤다. 4분기 대출수요 지수는 대기업이 6, 중소기업이 3으로 조사됐다. 대출수요가 플러스면 대출수요가 늘어날 것으로, 마이너스면 대출수요가 줄어들 것이라는 전망이 많다는 뜻이다.

늘어나는 대출수요만큼 은행들은 기업대출을 강화할 것이라고 했다. 4분기 대기업과 중소기업에 대한 대출 태도 지수는 각각 -3이다. 이 지수가 플러스면 대출 문턱을 낮추겠다는 금융기관이 더 많다는 것이고, 마이너스면 대출 문턱을 높이겠다는 금융기관이 더 많다는 것이다.

한은은 "대출건전성 관리 필요성과 불확실한 대내외 경기 상황으로 인해 전 분기에 이어 기업대출 태도가 강화될 것으로 전망된다"고 설명했다.

문제는 그렇다고 마냥 대출을 옥죌 수 없다는 점이다. 금융당국은 은행의 자금공급 기능을 강화를 압박하고 있는 상황이다. 금융 당국은 최근 '예대율 완화' 카드를 꺼냈는데, 이를 통해 약 60조 원의 대출 여력이 추가로 생길 것으로 기대하고 있다.

가계대출도 상황이 좋지 않다. 은행들이 예상한 4분기 가계 신용 위험지수는 42로, 2003년 3분기(44) 이후 19년 만에 가장 높은 수준이다. 가계 신용 위험지수가 플러스면 신용 위험이 커질 것이라고 예상한 금융기관이 더 많다는 것이다.

가계부채 규모는 6월 기준 1869조 원에 달한다. 부채보유 가구당 1억3661만 원 수준이다. 여기에 김세직 서울대 경제학부 교수 연구팀에 따르면 가계부채 통계에서 빠진 숨은 부채도 1000조 원에 달한다. 가계부채 규모가 갈수록 커지면서 부실 차주들의 규모가 대거 늘어날 수 있다는 우려도 나온다. 이 때문에 은행들은 대출 심사를 더 까다롭게 하는 등 관리에 나서고 있다.

하지만 가계대출 문턱이 높아지자 은행들이 '이자 장사'로 배만 불리고 내부 성과급 잔치만 벌였다는 비난 여론에 휩싸였다.

경영여건이 계속 좋을 것이란 보장도 없다. 시장에는 사상 최대 실적을 경신한 은행업의 내년 경영여건이 나빠질 수 있다고 우려한다. 시장 금리 상승에 따라 순이자마진(NIM)은 높아지겠지만, 대손비용 증가로 수익성은 하락할 것으로 전망에서다. 이에 가계부채, 한계기업, 부동산 프로젝트파이낸싱(PF) 등 취약부문의 부실 가능성도 커 철저한 대비가 요구된다고 전문가들은 조언했다.

류창원 하나금융경영연구소 연구위원은 "내년에도 경기 둔화로 금융권의 성장성이 정체되고 조달 및 대손비용 증가로 수익성이 하락할 것으로 예상된다"며 "무리한 성장보다 내실경영을 강화할 필요가 있다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)