6일(현지시간) CNN에 따르면 지난달 영국 중앙은행인 영란은행이 비은행 금융권(그림자 은행)의 취약성을 지적한 데 이어 은행국제통화기금(IMF)도 이번 주 같은 문제를 지적했다. 전통적 금융기관인 실리콘밸리뱅크(SVB) 파산을 계기로 금융시스템 위기가 주목을 받았지만, 사실상 더 큰 위험은 비은행 금융권에 있다는 것이다.

연금펀드와 보험사, 헤지펀드, 뮤추얼 펀드 등을 아우르는 비은행 금융기관은 가계와 기업을 대상으로 대출 업무를 포함한 모든 형태의 금융서비스를 제공한다.

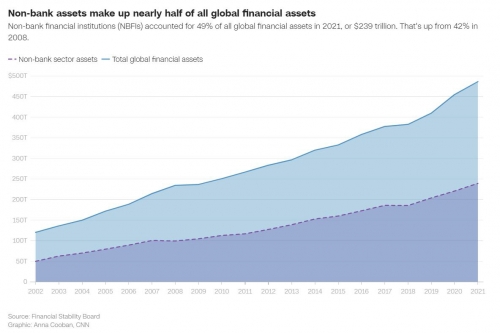

비은행 금융권의 성장세는 가파르다. 금융안정위원회(FSB)에 따르면 지난해 비은행 금융기관의 글로벌 금융 자산은 239조 달러까지 증가했다. 전 세계 금융자산의 49%로, 2008년 글로벌 금융위기 이후 연간 성장률이 7%에 달했다.

리먼 사태 이후 수년간 금리가 바닥을 치자 투자자들이 고수익을 제시하는 비은행 금융기관으로 눈을 돌린 영향이다. 전통적 금융기관보다 규제가 약하다는 점도 자금 유입을 부추겼다.

비대해진 비은행 금융기관의 위험은 금리가 오르면서 커지고 있다. 전통적 은행은 물론 금융시스템 전반을 흔들 가능성을 시사한다고 CNN은 평가했다.

유럽중앙은행(ECB)은 최근 보고서에서 “경기 둔화 상황에서 기업 디폴트가 시작되면 상당한 신용 손실 위험이 있다”고 지적했다.

유동성 불일치도 문제가 될 수 있다. 비은행 금융권들은 투자자들의 상환 요구에 대응하기 위한 현금, 채권, 주식, 등 유동성 자산이 부족한 것으로 평가됐다.

신용평가 기관 S&P글로벌은 “비은행 금융권은 스트레스 상황에서 중앙은행의 비상 자금에 접근할 수 없다”고 짚었다. 유동성 위기 시 문제 악화를 차단할 수 있는 방법이 제한적이라는 의미다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)