예금 깨지 않고도 급전 가능 '인기'

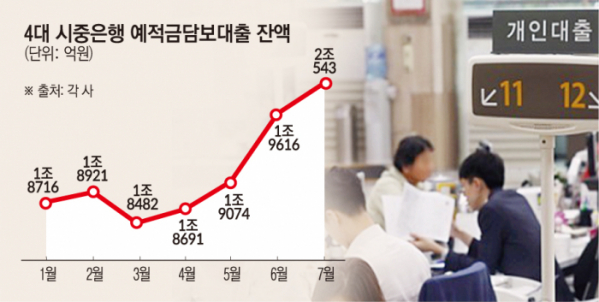

10일 금융권에 따르면 4대 시중은행의 7월 말 예담대 잔액은 2조543억 원으로 집계됐다. 이는 6개월 전인 올해 1월(1조8716억) 잔액 보다 1827억 늘어난 것으로 4개월 연속 증가다. 3월 1조8482억 원으로 전월보다 439억 원 줄어든 이후 △4월 1조8691억 원 △5월 1조9074억 원 △6월 1조9616억 원으로 늘었다.

예담대는 차주가 가입한 예적금 잔액의 95~100%까지 대출이 가능한 상품이다. 대출 기간은 담보 상품의 만기일까지다. 대출금리도 신용대출에 비해 훨씬 낮게 이용할 수 있다. 통상 예담대 대출금리는 해당 수신 상품 금리에 연 1.0~1.5%포인트(p)를 더한 금리로 적용된다.

예컨대 연 3.5% 금리에 1000만 원의 정기예금을 가지고 있다면 최대 950만 원까지 연 5% 금리로 이용이 가능하다.

급전이 필요한 경우 예금을 깨지 않고 돈을 조달할 수 있다. 특히 고금리 수신상품 가입자 중 만기를 유지하고 싶은 차주들이 대거 몰렸다는 분석이다.

지난해 말부터 올해 초까지 시중은행의 1년 만기 기준 예적금 최고 금리는 연 5%까지 올랐다. 고금리 상품의 가입자 중 만기를 깨지않고 급전을 융통하려는 차주들이 예담대를 이용했을 것이란 추측이다. 현재 시중은행의 정기예금 금리는 3.50~3.85% 로 1년 전보다 최대 1.5% 낮다.

금리가 낮았던 2021년말이나 지난해 초 예적금에 가입했던 차주들이 예담대를 사용했을 것이란 의견도 있다. 당시 기준금리는 0~1% 안팎으로 저금리였다. 예담대를 이용하는 차주들의 이자 부담이 적을 가능성이 높다.

실제 지난해 1월 말 예금은행의 수신금리는 1.84% 2월은 1.92%로 2%를 밑돌았다. 결국 이때 예금에 가입한 차주들이 예담대를 이용할 경우 금리는 3% 초반으로 연 5%에 달하는 신용대출을 이용하는 것보다 이득이다.

은행권 관계자는 “높은 금리의 예담대 상품을 해지 않으려는 수요와 이자가 비교적 낮은 예담대 사용자들의 수요가 동시에 몰린 것”이라고 진단했다.

대출규제에 적용을 받지 않은 것도 수요가 몰린 이유 중 하나다. 예담대는 대출액이 DSR에 포함되지 않는다. 매달 내는 이자만 DSR 산정에 포함되는 만큼 DSR초과로 신용대출 한도가 부족한 차주들에게 인기가 높다

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)