하나증권, 목표주가·투자의견 '유지'

하나증권은 31일 KT에 대해 올해 이익 감소 우려가 크고 이동통신단말장치 유통구조 개선법(단통법) 폐지 등 규제 상황이 좋지 않다며 목표주가(3만3000원)와 투자의견(‘중립’)을 모두 유지했다.

김홍식 하나증권 연구원은 “부담스러운 가격대로 진입 중으로, 지금은 적극 매수할 때는 아닌 것 같다”며 “지난해 연간 영업이익이 감소 전환함과 동시에 탑라인과 각종 비용 지표도 좋지 않을 것으로 보여 올해도 이익 감소 우려가 커질 전망”이라고 분석했다.

김 연구원은 “데이터 사용량별로 촘촘히 구성된 5세대(5G) 요금제 출시, 단통법 폐기 가능성 고조, 제4 이동통신사업자 출범 가능성 등 규제 상황이 좋지 않다”며 “이를 고려하면 현 주가는 매력적이지 않은 것으로 평가된다”고 설명했다.

또 “외국인들이 컨센서스 흐름과는 달리 강한 매수세를 나타내며 주가가 소폭 오르는 모습을 나타내고 있지만, 추격 매수에 임할 상황은 아닌 것 같다”며 “4분기 실적 발표 이후 투자가들이 어떠한 입장을 취할지 변수가 너무 많은 데다, 외국인 매수세가 설날 이후 지속된다 해도 과거 사례로 볼 때 외국인 매수만으론 주가가 장기 상승세를 나타내기 어렵다”고 판단했다.

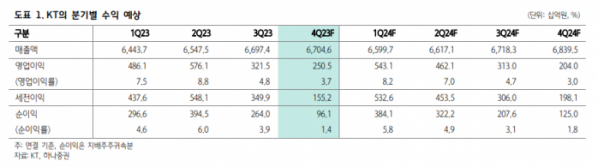

김 연구원은 “4분기 당사 추정치와 컨센서스로 볼 때 지난해 연간 연결 영업이익은 감소 전환할 것이 유력해 보인다”며 “이제 관심사는 올해 KT 연결 영업이익 증감 여부인데 자회사 실적이 드라마틱한 긍정적 변화를 나타내지 않는다면 사실상 감소할 가능성이 높다”고 내다봤다.

이어 “이동통신(MNO) 휴대폰 가입자 감소와 더불어 5G 순증 가입자수 감소로 MNO 매출액 감소 전환이 예상되고, 알뜰폰(MVNO) 역시 올해는 높은 성장을 장담하기 어렵기 때문”이라며 “특히 최근 이슈로 부상 중인통신 3사 알뜰폰 시장점유율(M/S) 규제가 현실화할 경우 성장에 큰 제동이 걸린다”고 강조했다.

그러면서 “KT가 저평가돼 있다는 의견은 주로 부동산을 포함한 실질 자산가치에 기인한다”며 “여기에 큰 의미를 둘 필요는 없다. 국내 통신 3사의 자기자본이익률(ROE)은 주요 선진국 통신사 대비 크게 낮은 수준이며 KT의 경우 특히 낮은 ROE를 기록 중”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)